Descargar para leer sin conexión

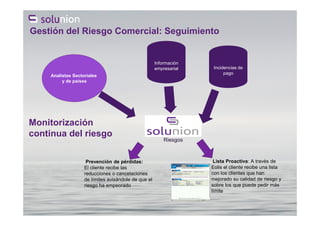

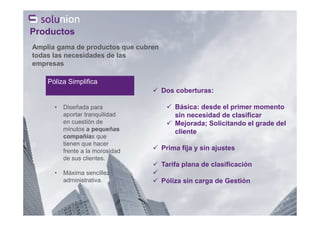

Este documento describe la gestión del riesgo comercial y el seguro de crédito. Explica que la gestión del riesgo comercial implica identificar, evaluar, controlar y hacer seguimiento de los riesgos. También describe cómo el seguro de crédito ofrece análisis de riesgos, cobertura de impagos y un seguimiento constante de la cartera de clientes para ayudar a las empresas a crecer con garantías. El documento resalta que el seguro de crédito es la mejor alternativa para transferir el riesgo de impago a