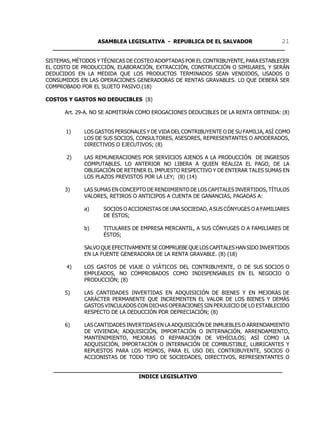

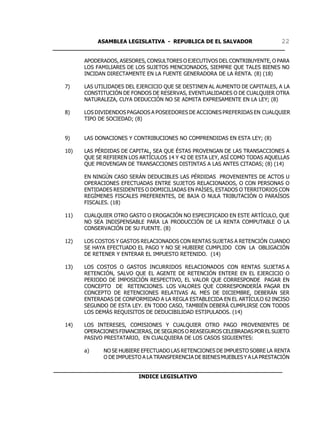

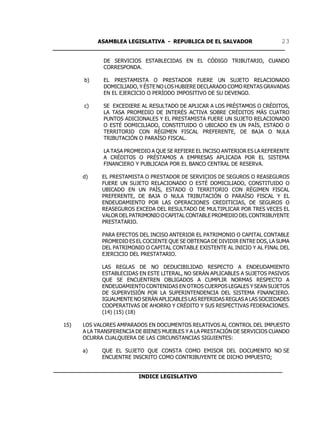

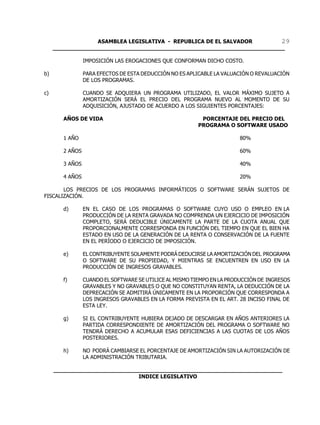

Este documento presenta una ley de impuesto sobre la renta de El Salvador. Establece que las rentas obtenidas por sujetos pasivos en un período de imposición están sujetas al impuesto. Define renta obtenida como productos o utilidades percibidos de varias fuentes como trabajo, actividad empresarial, capital, etc. Excluye ciertos productos como legados, herencias y donaciones entre familiares cercanos. También excluye rentas no gravables como las de diplomáticos extranjeros y algunas indemnizaciones.

![Gbi[1]....hjlklghggddfgfg](https://cdn.slidesharecdn.com/ss_thumbnails/gbi1-hjlklghggddfgfg-130220122449-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)