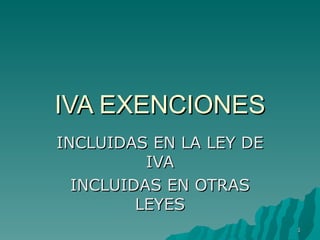

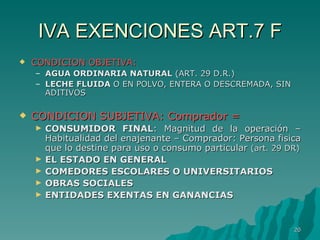

El documento resume las exenciones de IVA incluidas en la ley del IVA y en otras leyes específicas. Explica que existen exenciones objetivas, subjetivas y mixtas, e incluye una lista de exenciones subjetivas no incluidas en la ley del IVA. También analiza cómo afectan las exenciones subjetivas otorgadas por otras leyes al IVA, dependiendo de si la ley es anterior o posterior a 2004. Finalmente, resume las exenciones de prestaciones y locaciones incluidas en el artículo 7 de la ley del

![8 Ganancias Deducciones Generales Y Especiales[1]](https://cdn.slidesharecdn.com/ss_thumbnails/8-gananciasdeduccionesgralesyespeciales1-090508084633-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)

![10 Ganancias Deducciones Personales[1][1]](https://cdn.slidesharecdn.com/ss_thumbnails/10-gananciasdeduccionespersonales11-090508084631-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)