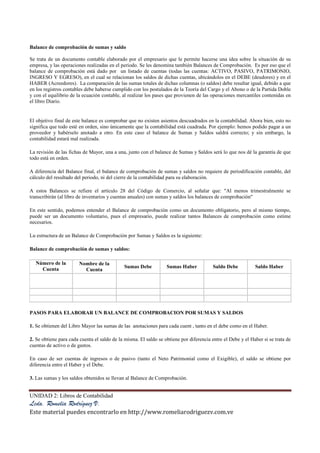

Este documento describe los libros de contabilidad principales, incluyendo el libro diario y el libro mayor. Explica que el libro diario registra de manera cronológica todas las transacciones de la empresa mediante asientos contables. Luego, la información del libro diario se transfiere al libro mayor, donde se detallan los saldos de cada cuenta. El documento también cubre los requisitos legales de los libros de contabilidad y cómo se usan para registrar y rastrear las transacciones financieras de una empresa.