Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (19)

Similar a Contabilidad básica: asientos, libros diario y mayor

Similar a Contabilidad básica: asientos, libros diario y mayor (20)

Más de WILLIANS MUSSETT

Más de WILLIANS MUSSETT (9)

Último

Último (20)

Contabilidad básica: asientos, libros diario y mayor

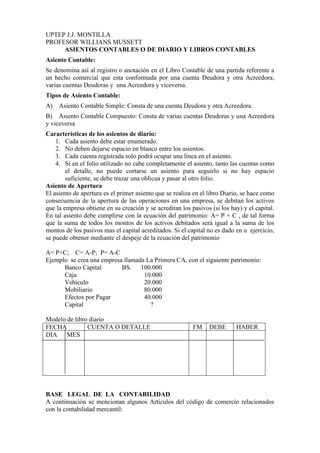

- 1. UPTEP J.J. MONTILLA PROFESOR WILLIANS MUSSETT ASIENTOS CONTABLES O DE DIARIO Y LIBROS CONTABLES Asiento Contable: Se denomina así al registro o anotación en el Libro Contable de una partida referente a un hecho comercial que esta conformada por una cuenta Deudora y otra Acreedora; varias cuentas Deudoras y una Acreedora y viceversa. Tipos de Asiento Contable: A) Asiento Contable Simple: Consta de una cuenta Deudora y otra Acreedora. B) Asiento Contable Compuesto: Consta de varias cuentas Deudoras y una Acreedora y viceversa Características de los asientos de diario: 1. Cada asiento debe estar enumerado. 2. No deben dejarse espacio en blanco entre los asientos. 3. Cada cuenta registrada solo podrá ocupar una línea en el asiento. 4. Si en el folio utilizado no cabe completamente el asiento, tanto las cuentas como el detalle, no puede cortarse un asiento para seguirlo si no hay espacio suficiente, se debe trazar una oblicua y pasar al otro folio. Asiento de Apertura El asiento de apertura es el primer asiento que se realiza en el libro Diario, se hace como consecuencia de la apertura de las operaciones en una empresa, se debitan los activos que la empresa obtiene en su creación y se acreditan los pasivos (si los hay) y el capital. En tal asiento debe cumplirse con la ecuación del patrimonio: A= P + C , de tal forma que la suma de todos los montos de los activos debitados será igual a la suma de los montos de los pasivos mas el capital acreditados. Si el capital no es dado en u ejercicio, se puede obtener mediante el despeje de la ecuación del patrimonio A= P+C; C= A-P; P= A-C Ejemplo se crea una empresa llamada La Primera CA, con el siguiente patrimonio: Banco Capital BS. 100.000 Caja 10.000 Vehículo 20.000 Mobiliario 80.000 Efectos por Pagar 40.000 Capital ? Modelo de libro diario FECHA CUENTA O DETALLE FM DEBE HABER DIA MES BASE LEGAL DE LA CONTABILIDAD A continuación se mencionan algunos Artículos del código de comercio relacionados con la contabilidad mercantil:

- 2. Artículo 32 Todo comerciante debe llevar en idioma castellano su contabilidad, la cual comprenderá, obligatoriamente, el libro Diario, el libro Mayor y el de Inventarios. Podrá llevar, además, todos los libros auxiliares que estimara conveniente para el mayor orden y claridad de sus operaciones. Artículo 33 El libro Diario y el de Inventarios no pueden ponerse en uso sin que hayan sido previamente presentados al Tribunal o Registrador Mercantil, en los lugares donde los haya, o al Juez ordinario de mayor categoría en la localidad donde no existan aquellos funcionarios, a fin de poner en el primer folio de cada libro nota de los que éste tuviere, fechada y firmada por el juez y su Secretario o por el Registrador Mercantil. Se estampará en todas las demás hojas el Sello de la oficina. Artículo 34 En el libro Diario se asentarán, día por día, las operaciones que haga el comerciante, de modo que cada partida exprese claramente quién es el acreedor y quién el deudor, en la negociación a que se refiere, o se resumirán mensualmente, por lo menos, los totales de esas operaciones siempre que, en este caso, se conserven todos los documentos que permitan comprobar tales operaciones, día por día. No obstante, los comerciantes por menor, es decir, los que habitualmente sólo vendan al detal, directamente al consumidor, cumplirán con la obligación que impone este artículo con sólo asentar diariamente un resumen de las compras y ventas hechas al contado, y detalladamente las que hicieran a crédito, y los pagos y cobros con motivo de éstas. Artículo 35 Todo comerciante, al comenzar su giro y al fin de cada año, hará en el libro de Inventarios una descripción estimatoria de todos sus bienes, tanto muebles como inmuebles y de todos sus créditos, activos y pasivos, vinculados o no a su comercio. El inventario debe cerrarse con el balance y la cuenta de ganancias y pérdidas; ésta debe demostrar con evidencia y verdad los beneficios obtenidos y las pérdidas sufridas. Se hará mención expresa de las fianzas otorgadas, así como de cualesquiera otras obligaciones contraídas bajo condición suspensiva con anotación de la respectiva contrapartida. Los inventarios serán firmados por todos los interesados en el establecimiento de comercio que se hallen presentes en su formación. Artículo 36 Se prohíbe a los comerciantes: 1º Alterar en los asientos el orden y la fecha de las operaciones descritas. 2º Dejar blancos en el cuerpo de los asientos o a continuación de ellos. 3º Poner asientos al margen y hacer interlineaciones, raspaduras o enmendaduras. 4º Borrar los asientos o partes de ellos. 5º Arrancar hojas, alterar la encuadernación o foliatura y mutilar alguna parte de los libros. Artículo 37 Los errores y omisiones que se cometieron al formar un asiento se salvarán en otro distinto, en la fecha en que se notare la falta. Artículo 38 Los libros llevados con arreglo a los artículos anteriores podrán hacer prueba entre comerciantes por hechos de comercio. Respecto a otra persona que no fuere comerciante, los asientos de los libros sólo harán fe contra su dueño; pero la otra parte no podrá aceptar lo favorable sin admitir también lo adverso que ellos contengan. Artículo 39 Para que los libros auxiliares de contabilidad, llevados por los comerciantes, puedan ser aprovechados en juicio por éstos, han de reunir todos los requisitos que se prescriben con respecto de los libros necesarios. Artículo 40 No se podrá hacer pesquisa de oficio por Tribunal ni autoridad alguna, para inquirir si los comerciantes llevan o no libros, o si éstos están o no arreglados a las prescripciones de este Código. Artículo 41 Tampoco podrá acordarse de oficio ni a instancia de parte, la manifestación y examen general de los libros de comercio, sino en los casos de sucesión universal, comunidad de bienes, liquidación de sociedades legales o convencionales y quiebra o

- 3. atraso. Artículo 42 En el curso de una causa podrá el Juez ordenar, aun de oficio, la presentación de los libros de comercio, sólo para el examen y compulsa de lo que tenga relación con la cuestión que se ventila, lo cual deberá designarse previa y determinadamente; pero no podrá obligarse a un comerciante a trasladar sus libros fuera de su oficina mercantil, pudiendo someterse el examen o compulsa, a un Juez del lugar donde se llevaren los libros. Artículo 43 Si uno de los litigantes ofrece estar y pasar por lo que constare de los libros de su contender, y éste se niega a exhibirlos sin causa suficiente a juicio del Tribunal de Comercio, el Tribunal podrá deferir el juramento a la otra parte, o decidir la controversia por lo que resulte de los libros de éste, si fuere comerciante y aquéllos estuvieren llevados en debida forma. Artículo 44 Los libros y sus comprobantes deben ser conservados durante diez años, a partir del último asiento de cada libro. La correspondencia recibida y las copias de las cartas remitidas, serán clasificadas y conservadas durante diez años PRINCIPIOS DE LA PARTIDA DOBLE LIBROS DE CONTABILIDAD Libro Diario: Es un libro obligatorio que contiene los registros de las operaciones mercantiles diarias que realiza la empresa, que debe llevarse en idioma castellano y estricto orden cronológico. Características del Libro Diario: 1. En el se registra mediante el uso de la técnica contable llamada “Teoría del Cargo y del Abono” todas las operaciones o transacciones mercantiles. 2. Las operaciones registradas en el son llamadas asientos de diario. 3. Los registros son hecho diariamente. 4. El orden del registro es cronológico, es decir, por fecha y en forma consecutiva. Importancia del Libro Diario: Radica en que sus registros sirven de base para el resto de los libros y para los futuros estados financieros que requiere la administración y gerencia del negocio. Por ser la contabilidad una disciplina que permite el control de la eficiencia en la organización, el buen manejo y registro de las operaciones en este libro las cuales serán base para el proceso contable.

- 4. Estructura del Libro Diario: Su estructura posee varias partes que deberán ser usadas debidamente en el asentamiento de las operaciones. 1. La fecha debe estar formada por mes y día. 2. Las cuentas que se debitan serán las primeras en ser registradas y luego las cuentas que se abonan. 3. Luego de estar asentadas las cuentas, se procede con el detalle que debe llevar los datos suficientes que den base y consistencia al asiento. 4. Las columnas del debe y el haber deben ser usadas en cada asiento registrado. Libro Mayor: La finalidad del Libro Mayor va a consistir en recoger estos mismos hechos pero no en atención a la fecha de realización, sino a la cuenta que se ha visto afectada. El libro mayor es un registro en el que cada página se destina para cada una de las cuentas contables de una empresa. Cada página va dividida y consta de 5 columnas: la primera columna es para la fecha, la segunda es para el concepto, la tercera es la del DEBE, la cuarta es la del HABER y la última columna es la del saldo. Al llenarse una página de alguna CUENTA se anotará en el último renglón CONTINÚA EN LA PÁGINA N DEL LIBRO N, en caso de que ya haya más de un Libro Mayor, y los movimientos de esta cuenta seguirán en la siguiente página en blanco, en el que en el primer renglón se anotará debajo del encabezado de la CUENTA: VIENE DE LA PÁGINA N DEL LIBRO N. En México era requisito de Hacienda llevar a sellar el Libro Mayor antes de escribir sobre él y cada vez que era necesario utilizar uno nuevo, debía sellarse por el Registrador Mercantil La secuencia para hacer un asiento es la siguiente: primero se anota en el libro diario y después se pasa ese asiento a la ficha individual de cada cuenta. De este modo, el diario es como lo que su nombre indica, un libro diario donde se anotan una tras otra todas las operaciones de la empresa y el mayor - que está representado por una ficha para cada cuenta - va anotando en cada ficha solo los movimientos que a ella corresponden. Forma de llevar el Libro Mayor: Se puede distinguir dos principales: 1. Una de las formas en que se pueden realizar las anotaciones es mediante las cuentas llamadas "en forma de T". De acuerdo a este sistema, se formará una T, de modo, que se irán anotando las operaciones en el lado izquierdo o en el derecho, según las operaciones que se quiera reflejar sean cargos o abonos 2. La otra forma en la que podemos registrar las operaciones en el Libro Mayor es por medio de un cuadro, que es como se hace en la vida real, pues cuando se hace una anotación es necesario saber también la fecha y el concepto de la misma. Llenado del libro Mayor. 1. El nombre de la cuenta se escribe en la parte superior, con letras grandes y destacadas. En el caso de haberse instalado una contabilidad codificada, se escribirá también el código que le corresponda. 2. La columna de la fecha se usa como en el diario.

- 5. 3. las explicaciones de los asientos han de ser mas breves, ya que en el libro diario constan con mas detalles. 4. En la columna de referencias se anota el folio del libro diario, del cual proviene la partida que se debita o abona. 5. la columna del debe será para los cargos o débitos. 6. la columna del haber será para los créditos o abonos. 7. la columna del saldo señala la diferencia entre el debe y el haber, luego de la transacción que se registra. Cuando el debe sea mayor que el haber, tendremos un SALDO DEUDOR, en cambio, cuando el haber sea mayor que el debe, se tratará de un SALDO ACREEDOR. 8. Las cuentas de activos y gastos suelen tener saldos deudores, mientras que las demás saldos acreedores. Pero estos son sus saldos normales. Ocasionalmente sucede que una cuenta se sobregira y aparece en saldo contrario a su saldo normal, en este caso se señala escribiendo entre paréntesis. COMPARACION DE LOS REGISTROS DEL DIARIO Y EL MAYOR El libro diario es un registro primario de los hechos, sin otro ordenamiento que el estrictamente cronológico, en cambio el libro mayor es un registro ulterior, de los mismos asientos de diario pero clasificados por cuentas. De allí que también se diga que el mayor es un libro de ultimo registro, aunque esto no es rigurosamente cierto, puesto que en verdad, el mayor da lugar a otros registros. Libro de Inventarios Según el artículo 25 del Código de Comercio, los empresarios deben llevar una Contabilidad que permita un seguimiento cronológico de sus actividades y la formación de Inventarios y Balances. El libro de Inventarios y Cuentas anuales se abrirá con el balance inicial detallado de la empresa. Al menos trimestralmente se transcribirán con sumas y saldos los balances de comprobación. Se transcribirán también el inventario de cierre de ejercicio y las cuentas anuales. Los Inventarios estarán compuestos por un listado que comprenda las diferentes partidas que forman el Patrimonio de la empresa, así como una valoración de las mismas. Modelo de libro Mayor CUENTA_______________________ FECHA EXPLICACIONES RF DEBE HABER SALDO