Descargado 30 veces

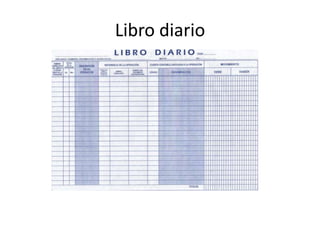

El documento describe los libros diario y mayor, que son herramientas contables esenciales para las empresas. El libro diario registra todas las transacciones de la empresa de manera diaria mediante asientos contables. El libro mayor consolida la información del libro diario organizándola por cuentas individuales para facilitar el seguimiento y el balance general. Ambos libros cumplen un rol fundamental en el registro y monitoreo de las operaciones financieras de una organización.