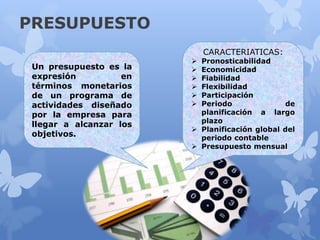

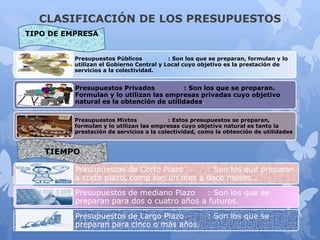

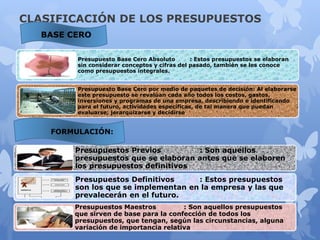

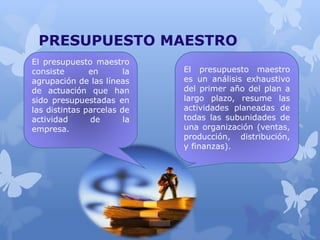

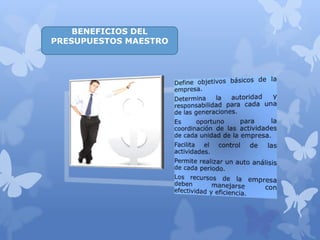

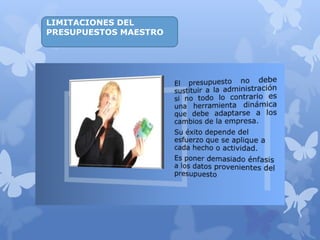

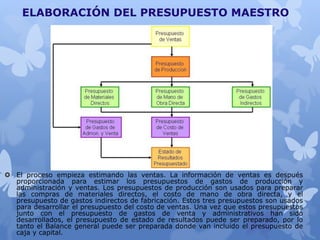

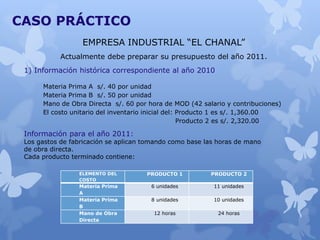

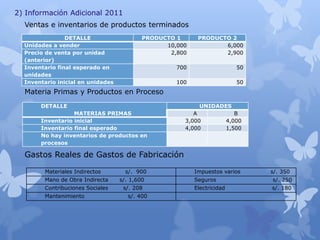

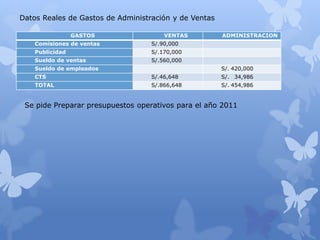

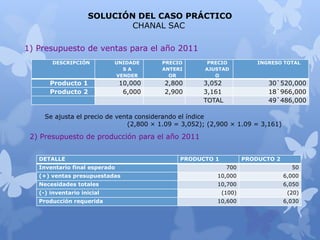

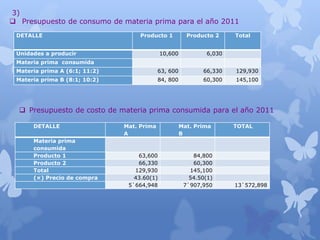

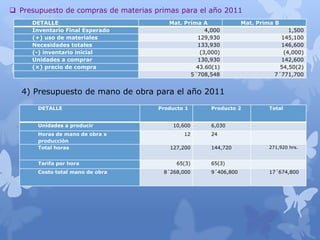

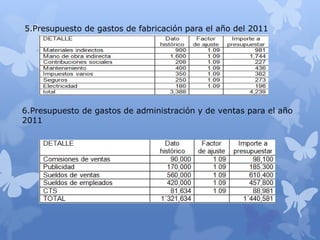

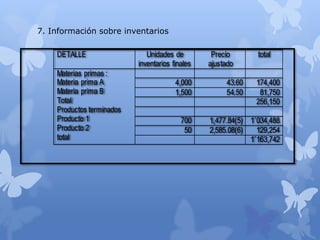

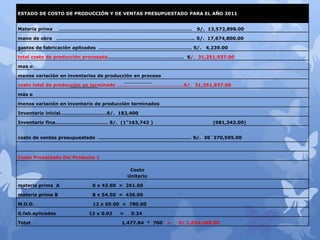

El documento presenta información sobre el presupuesto maestro de una empresa industrial. Explica que el presupuesto maestro resume las actividades planeadas de todas las subunidades de la organización para el primer año del plan a largo plazo. Además, detalla los pasos para elaborar el presupuesto maestro, incluyendo estimar las ventas, calcular los presupuestos de producción, gastos y estado de resultados proyectado. Finalmente, presenta un caso práctico donde se aplican estos conceptos para preparar los presupuestos operativos de la empresa

![Contabilidad de-costos.ppt [autoguardado]](https://cdn.slidesharecdn.com/ss_thumbnails/contabilidad-de-costos-170324182854-thumbnail.jpg?width=640&height=640&fit=bounds)