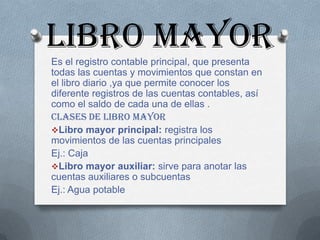

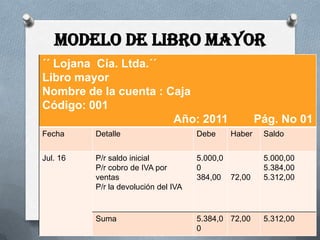

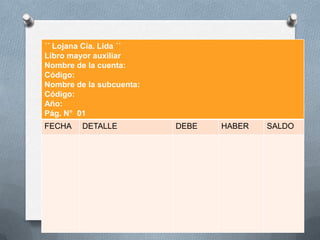

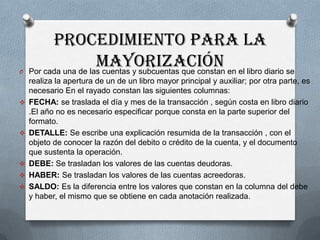

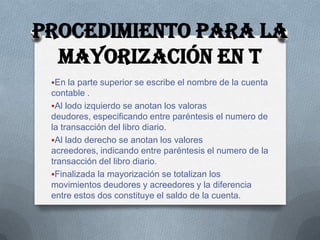

El libro mayor es el registro contable principal que presenta todas las cuentas y movimientos del libro diario, permitiendo conocer los saldos de cada cuenta. Se compone de un libro mayor principal para cuentas principales y libros mayores auxiliares para subcuentas. El procedimiento de mayorización consiste en trasladar los valores deudores y acreedores del libro diario a las cuentas correspondientes en el libro mayor, calculando los saldos.