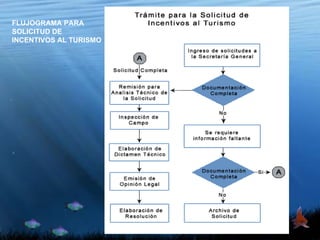

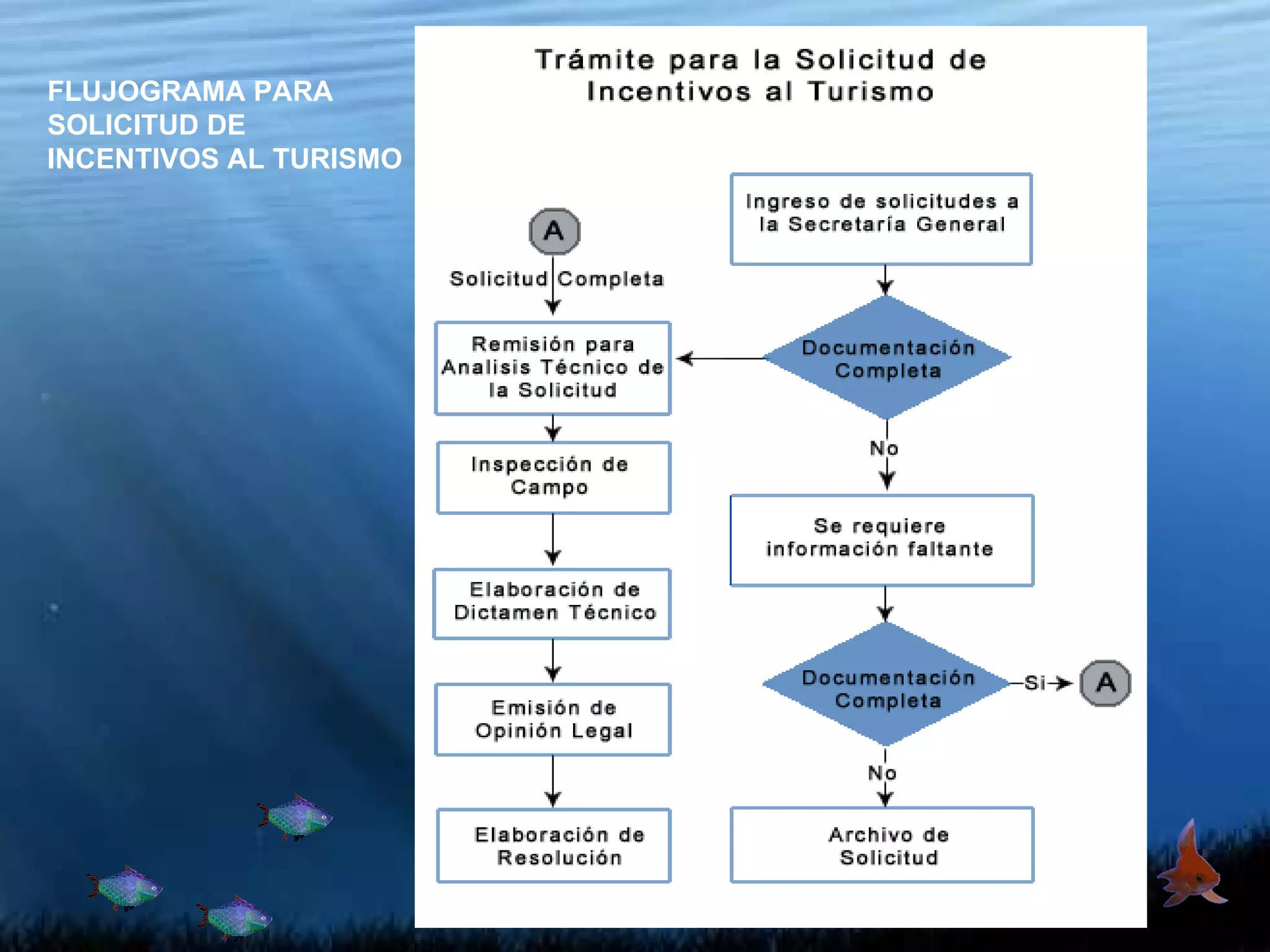

El documento describe el proceso para la solicitud de incentivos al turismo en Honduras, gestionado por la unidad de competitividad y calidad de la Secretaría de Turismo. Establece los requisitos y pasos necesarios para la revisión y aprobación técnica de las solicitudes, así como los beneficios fiscales disponibles bajo la ley de incentivos al turismo, que busca fomentar la inversión y el desarrollo de la oferta turística. Además, detalla la documentación necesaria que los interesados deben presentar para acceder a estos incentivos.

![Juanda[1]](https://cdn.slidesharecdn.com/ss_thumbnails/juanda1-131113100618-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)

![Juanda[1]](https://cdn.slidesharecdn.com/ss_thumbnails/juanda1-131113093036-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)