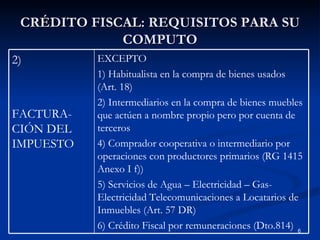

El documento resume los requisitos y restricciones para computar el crédito fiscal según la legislación argentina. Menciona que el crédito fiscal solo puede deducirse si está vinculado a operaciones gravadas, fue facturado en el período fiscal correspondiente y la factura cumple con los requisitos formales. También detalla ciertas excepciones como la compra de automóviles o servicios específicos que no podrán considerarse vinculados a operaciones gravadas.

![10 Ganancias Deducciones Personales[1][1]](https://cdn.slidesharecdn.com/ss_thumbnails/10-gananciasdeduccionespersonales11-090508084631-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)

![8 Ganancias Deducciones Generales Y Especiales[1]](https://cdn.slidesharecdn.com/ss_thumbnails/8-gananciasdeduccionesgralesyespeciales1-090508084633-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)