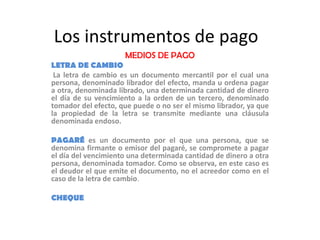

Este documento describe diferentes instrumentos de pago como letras de cambio, pagarés y cheques. Explica que una letra de cambio es un documento en el que una persona ordena pagar una cantidad de dinero a otra persona, mientras que un pagaré es un documento en el que una persona se compromete a pagar una deuda. También cubre conceptos contables relacionados con el manejo de efectos comerciales como su registro, descuento e impago.