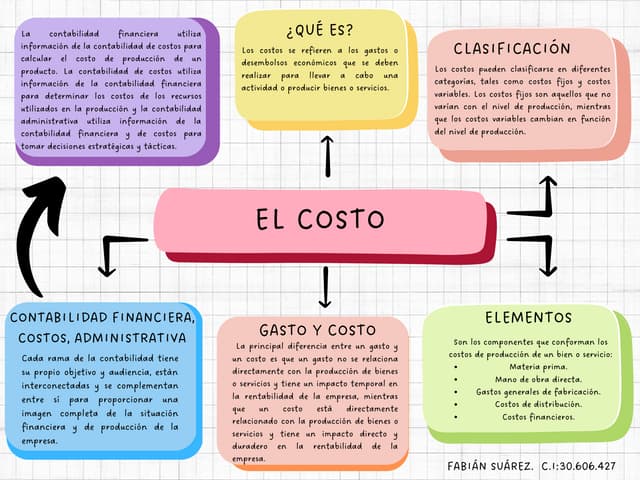

La contabilidad financiera se centra en proporcionar información útil sobre la situación económica de una empresa a partes externas, mientras que la contabilidad de costos se ocupa de analizar los costos de producción. Por su parte, la contabilidad administrativa genera información para apoyar la toma de decisiones internas y la gestión eficiente. Existe una interrelación entre estos tipos de contabilidad, donde la información de la contabilidad de costos es utilizada por la contabilidad financiera y administrativa.