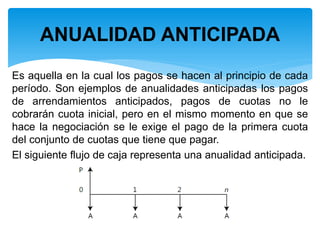

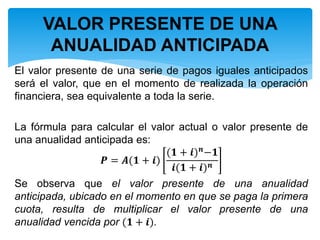

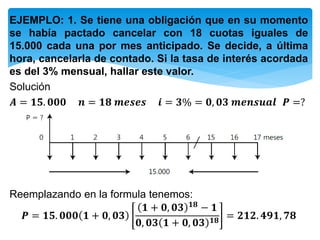

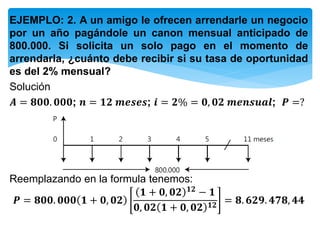

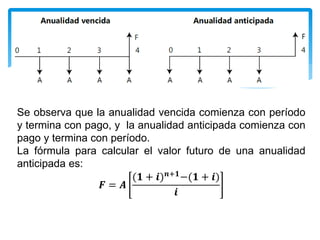

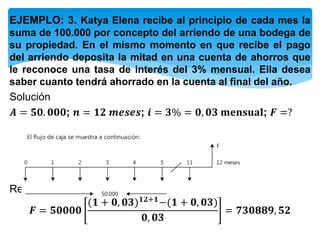

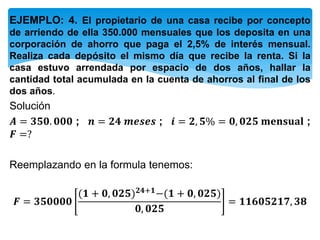

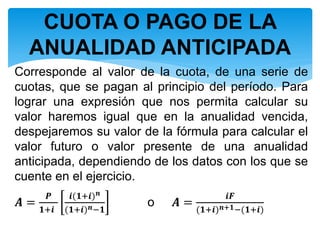

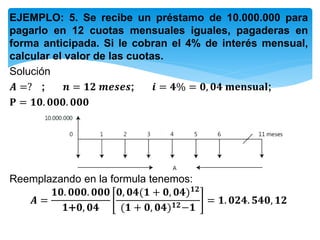

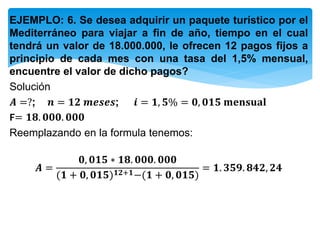

El documento habla sobre las anualidades anticipadas, donde los pagos se hacen al principio de cada período. Explica que en este tipo de anualidad, la tercera cuota se paga al final del período 2. También presenta fórmulas para calcular el valor presente y futuro de una anualidad anticipada, y usa ejemplos para ilustrar cómo aplicar las fórmulas.