Descargar como PDF, PPTX

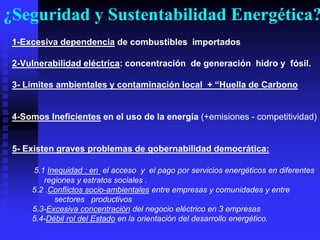

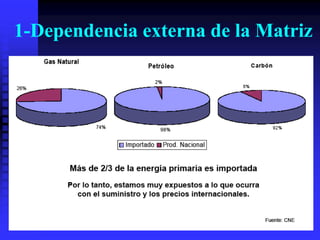

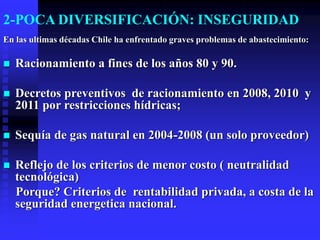

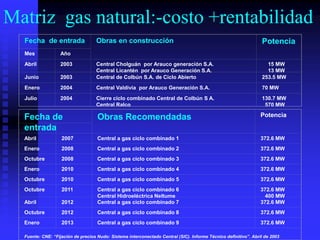

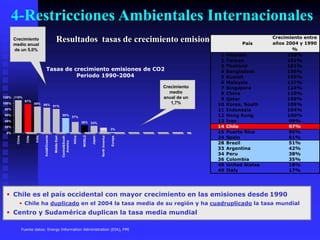

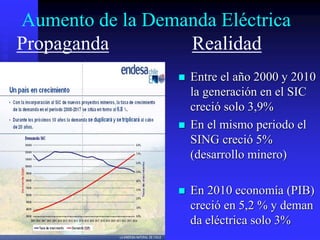

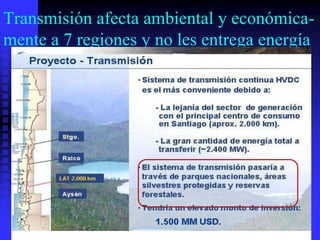

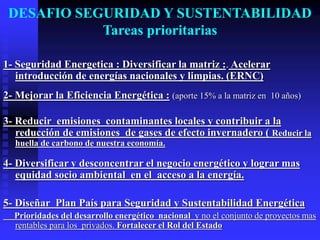

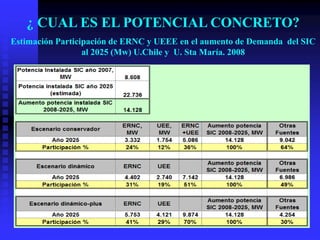

El documento expone la actual matriz energética de Chile, resaltando la dependencia de combustibles importados y los problemas de gobernabilidad democrática en el acceso a la energía. Se identifican desafíos cruciales como la seguridad energética y la necesidad de diversificación en la generación eléctrica, así como el impacto ambiental de las emisiones locales. Se proponen alternativas para un desarrollo energético sostenible, enfatizando en las energías renovables y la eficiencia energética como soluciones viables.

![[Conaudio forrest gump]cartas-](https://cdn.slidesharecdn.com/ss_thumbnails/conaudio-forrestgumpcartas-101231172241-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)