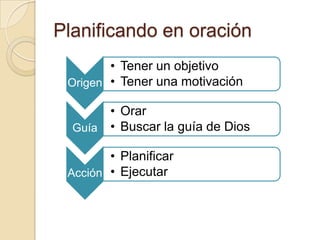

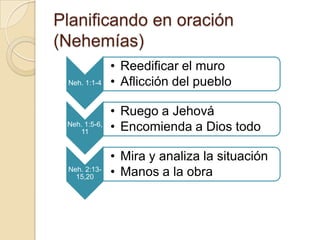

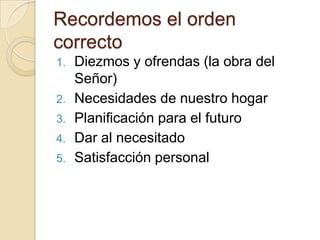

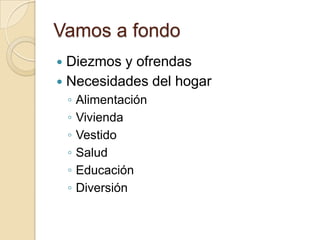

Este documento presenta un programa de discipulado sobre mayordomía financiera en la Iglesia Presbiteriana San Marcos. Explica conceptos como que Dios es el único dueño de todo y nosotros somos sus mayordomos, el orden correcto de prioridades para el uso de los recursos, y cómo planificar las finanzas en oración. También incluye información sobre fuentes lícitas de riqueza, deudas, y el privilegio de dar diezmos y ofrendas.