Descargado 120 veces

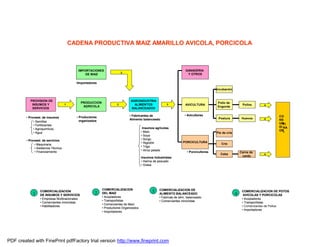

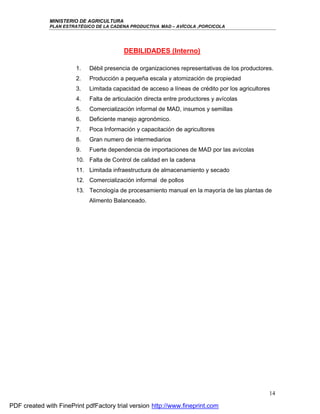

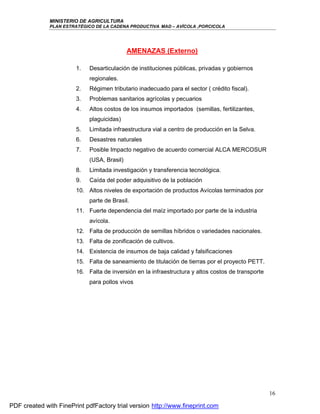

El documento presenta el Plan Estratégico de la cadena productiva de maíz amarillo duro para avícola y porcícola en Perú. Describe los agentes económicos y de soporte de la cadena, incluyendo proveedores de insumos, servicios y los propios productores. Identifica las fortalezas, oportunidades, debilidades y amenazas de la cadena. Finalmente, establece cinco objetivos estratégicos para mejorar la institucionalidad, comercialización, financiamiento, sanidad y productividad de la cadena de