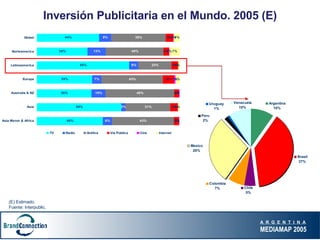

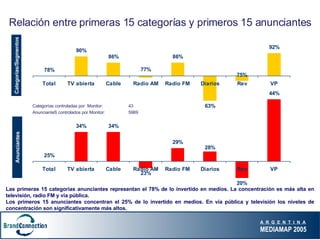

El documento presenta las principales conclusiones de un estudio sobre los medios de comunicación en Argentina en 2005. Algunas de las conclusiones clave son: 1) El crecimiento de la inversión publicitaria a nivel mundial y en Argentina, 2) La concentración creciente de la inversión en menos anunciantes, y 3) El incremento generalizado de los costos de los medios, con todos aumentando sus tarifas.