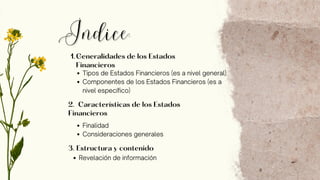

Este documento describe los diferentes tipos de estados financieros, sus componentes y requisitos de presentación de acuerdo con las Normas Internacionales de Información Financiera (NIIF). Brevemente, explica que los estados financieros separados son de cada entidad por separado, mientras que los consolidados agregan la información de subsidiarias. También cubre los estados financieros intermedios, los componentes principales como el balance general y estado de resultados, y requisitos como el periodo de reporte y revelación de políticas contables.