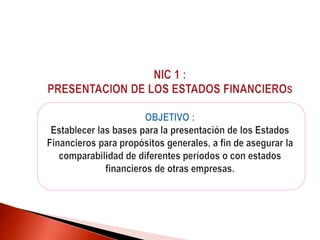

Este documento presenta una introducción a la NIC 1 sobre la presentación de estados financieros. Explica que la NIC 1 establece criterios contables para la presentación de estados financieros, incluyendo requisitos sobre la estructura, contenido y revelaciones. También cubre conceptos clave como políticas contables, importancia relativa, comparabilidad, devengado y empresa en marcha. El objetivo es establecer bases para la presentación confiable y útil de estados financieros para propósitos generales.

![Nic 41[1]](https://cdn.slidesharecdn.com/ss_thumbnails/nic411-130616192554-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)