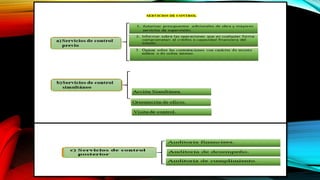

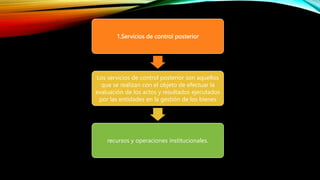

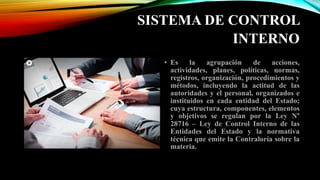

Este documento presenta las normas generales de control gubernamental en Perú. Establece las disposiciones obligatorias para el personal del Sistema Nacional de Control, con el objetivo de regular su desempeño profesional y los procesos y productos de control. Describe los principios de independencia, entrenamiento y competencia que debe seguir el personal, así como conceptos como diligencia profesional y confidencialidad. Además, explica los diferentes tipos de servicios de control como previo, simultáneo y posterior, y los procedimientos involucrados en cada uno.