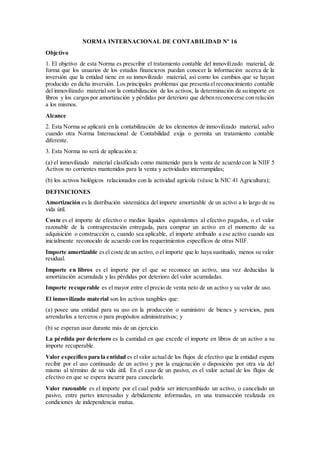

La Norma Internacional de Contabilidad No 16 establece las directrices para el tratamiento contable del inmovilizado material. Prescribe que los activos materiales deben reconocerse como activos cuando sea probable que generen beneficios económicos futuros y su costo pueda medirse con fiabilidad. Además, especifica cómo medir el costo inicial y posterior de los activos, incluida la opción de revalorización, y establece directrices sobre amortización y deterioro.

![Resumen nic 16[1]](https://cdn.slidesharecdn.com/ss_thumbnails/resumennic-161-110510033255-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)