Descargado 163 veces

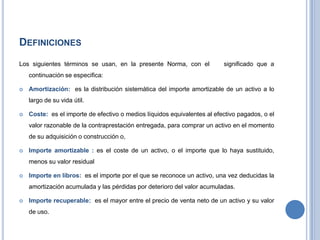

Este documento contiene resúmenes de la Norma Internacional de Contabilidad 16 (NIC 16) sobre inmovilizado material y la Norma Internacional de Contabilidad 37 (NIC 37) sobre provisiones, pasivos contingentes y activos contingentes. La NIC 16 establece los requisitos de reconocimiento, valoración inicial y posterior del inmovilizado material. La NIC 37 proporciona pautas para el reconocimiento y medición de provisiones, pasivos y activos contingentes. Ambas normas buscan proveer información útil a los usuarios sobre estos elementos en los estados