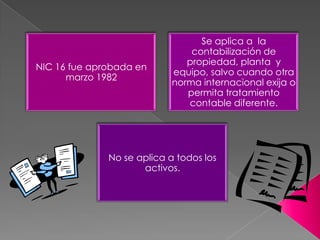

NIC 16 establece los requisitos de contabilización para la propiedad, planta y equipo. No se aplica a todos los activos. Las empresas deben reclasificar los ajustes al patrimonio en un nuevo rubro llamado "Efecto de aplicación de las NIFF". NIC 16 también requiere revelar los efectos de los cambios en los rubros del balance general.

![Resumen nic 16[1]](https://cdn.slidesharecdn.com/ss_thumbnails/resumennic-161-110510033255-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)