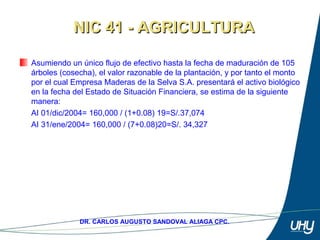

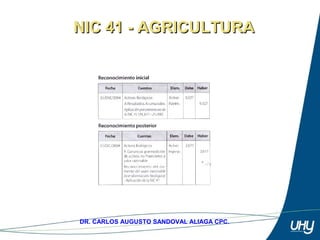

Descargado 514 veces

![55

DR. CARLOS AUGUSTO SANDOVAL ALIAGA CPC.

NIC 41 - AGRICULTURANIC 41 - AGRICULTURA

Información a revelar

39. [Eliminado]

General

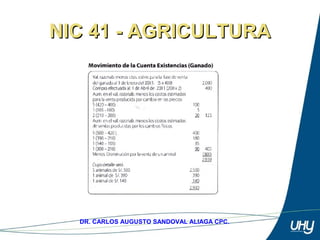

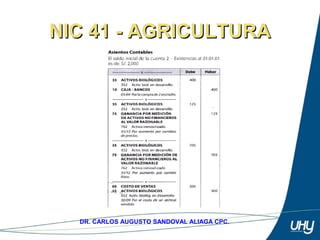

40. Revelación de las ganancias y pérdidas surgidas en el periodo

La entidad debe revelar la ganancia o pérdida total surgida durante el

periodo corriente por el reconocimiento inicial de los activos biológicos y

los productos agrícolas, así como por los cambios en el valor razonable

menos los costos estimados en el punto de venta de los activos

biológicos.](https://image.slidesharecdn.com/nic411-130616192554-phpapp02/85/Nic-41-1-55-320.jpg)

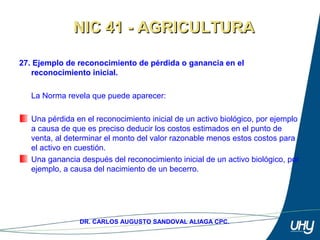

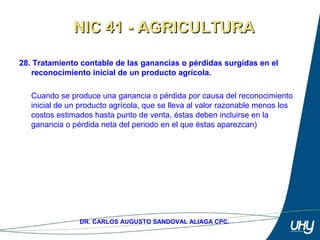

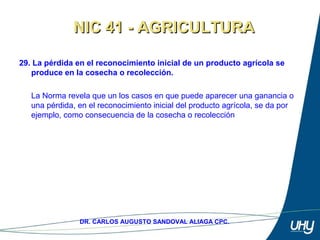

Este documento resume la Norma Internacional de Contabilidad 41 (NIC 41) sobre agricultura. Explica que la NIC 41 establece pautas para la presentación de información financiera relacionada con la actividad agrícola. Se aplica a activos biológicos, productos agrícolas en el punto de cosecha, y ciertas subvenciones gubernamentales. No cubre terrenos, activos intangibles ni procesamiento posterior a la cosecha. Detalla los requisitos para reconocer activos biológicos y productos agrí