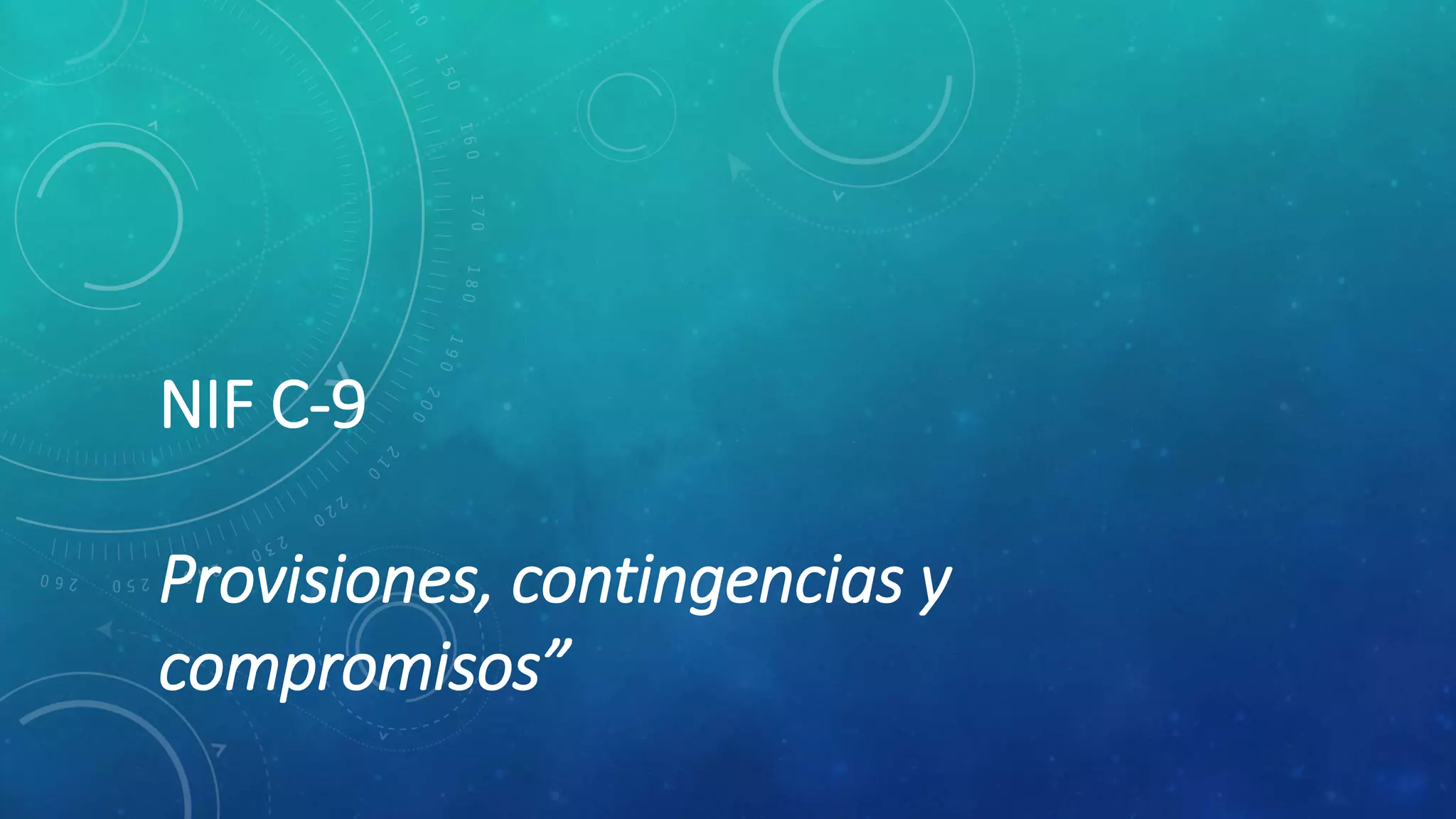

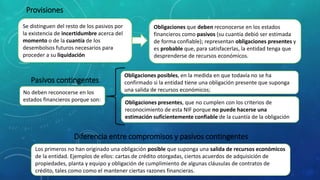

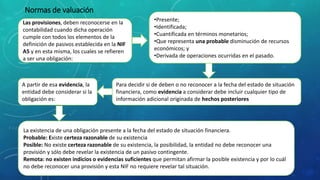

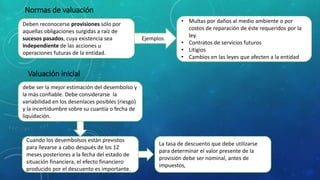

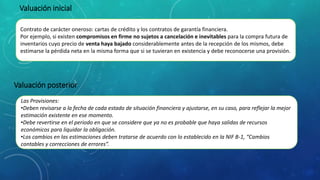

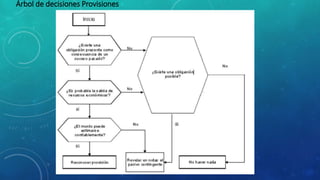

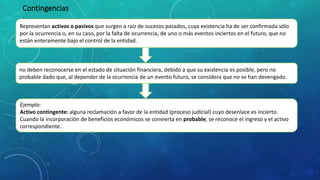

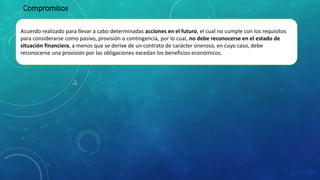

Este documento describe las normas para el reconocimiento, medición y revelación de provisiones, contingencias y compromisos en los estados financieros. Define provisiones como pasivos con incertidumbre sobre el momento o monto del desembolso futuro para liquidar la obligación. Contingencias son posibles obligaciones que dependen de eventos futuros, mientras que los compromisos son acuerdos para acciones futuras que no cumplen con los criterios para reconocer como pasivo, provisión o contingencia.