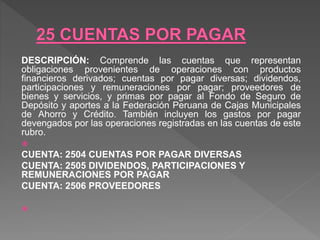

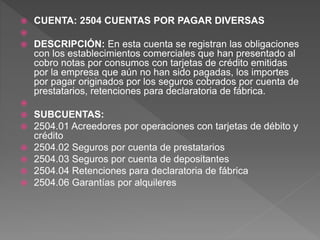

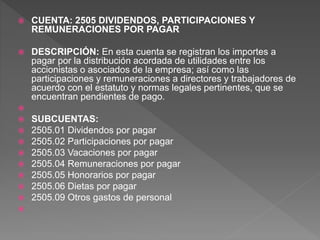

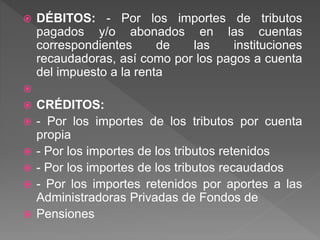

El documento describe las cuentas contables relacionadas con obligaciones por pagar, incluyendo cuentas por pagar diversas, dividendos y remuneraciones por pagar, y proveedores. Explica las subcuentas de cada una de estas cuentas principales, describiendo los tipos de obligaciones que se registran en cada una.