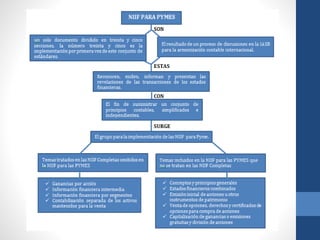

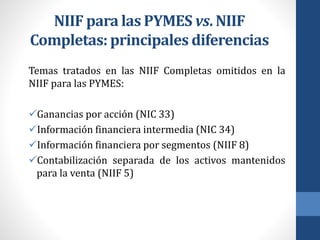

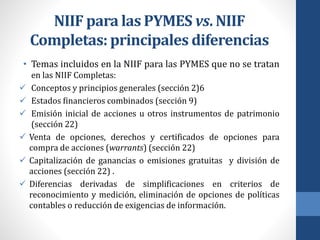

El documento describe la creación y propósito de las Normas Internacionales de Información Financiera para Pequeñas y Medianas Entidades (NIIF para las PYMES) emitidas por el Consejo de Normas Internacionales de Contabilidad (IASB). Explica que las NIIF para las PYMES ofrecen una versión simplificada de las Normas Internacionales de Información Financiera completas para satisfacer las necesidades de información de las pequeñas y medianas entidades con menos requisitos de revelación y tratamientos contables simplificados. También destaca algun