Descargado 897 veces

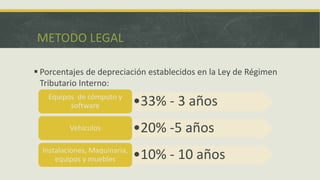

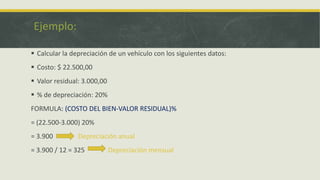

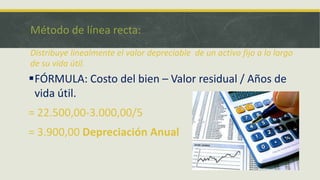

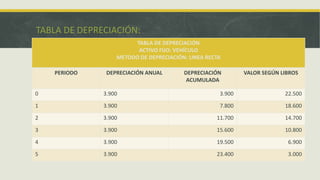

El documento proporciona una definición y explicación de las propiedades, planta y equipo. Explica conceptos como depreciación, vida útil, valor residual, costo y métodos de depreciación. También clasifica los activos fijos, presenta ejemplos de registros contables y cubre temas como donaciones, baja de activos y control interno.

![Depreciac..[1]](https://cdn.slidesharecdn.com/ss_thumbnails/depreciac-1-121128134236-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)