NIC28 Inversiones en entidades asociadas método participación

•Descargar como PPTX, PDF•

2 recomendaciones•14,814 vistas

NIC 28 establece que una inversión en una entidad asociada, en la que el inversor ejerce influencia significativa, debe ser contabilizada utilizando el método de participación. Esto significa que el inversor reconocerá en su resultado su participación en los resultados de la entidad asociada, realizando ajustes para reflejar cambios en el otro resultado integral de la entidad asociada. El inversor también debe revelar información financiera resumida sobre las entidades asociadas.

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Similar a NIC28 Inversiones en entidades asociadas método participación

Similar a NIC28 Inversiones en entidades asociadas método participación (20)

Último

Último (20)

NIC28 Inversiones en entidades asociadas método participación

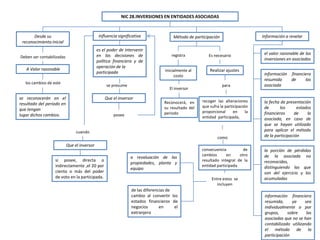

- 1. NIC 28.INVERSIONES EN ENTIDADES ASOCIADAS Influencia significativa Desde su reconocimiento inicial es el poder de intervenir en las decisiones de política financiera y de operación de la participada Deben ser contabilizadas A Valor razonable los cambios de este se presume se reconocerán en el resultado del periodo en que tengan lugar dichos cambios. posee registra Inicialmente al costo El inversor Que el inversor Información a revelar Método de participación Reconocerá, en su resultado del periodo Es necesario Realizar ajustes para recoger las alteraciones que sufra la participación proporcional en la entidad participada, cuando como Que el inversor si posee, directa o indirectamente ,el 20 por ciento o más del poder de voto en la participada. a revaluación de las propiedades, planta y equipo consecuencia de cambios en otro resultado integral de la entidad participada Entre estos se incluyen de las diferencias de cambio al convertir los estados financieros de negocios en el extranjero el valor razonable de las inversiones en asociadas información financiera resumida de las asociada la fecha de presentación de los estados financieros de la asociada, en caso de que se hayan utilizado para aplicar el método de la participación la porción de pérdidas de la asociada no reconocidas, distinguiendo las que son del ejercicio y las acumuladas información financiera resumida, ya sea individualmente o por grupos, sobre las asociadas que no se han contabilizado utilizando el método de la participación