Descargar para leer sin conexión

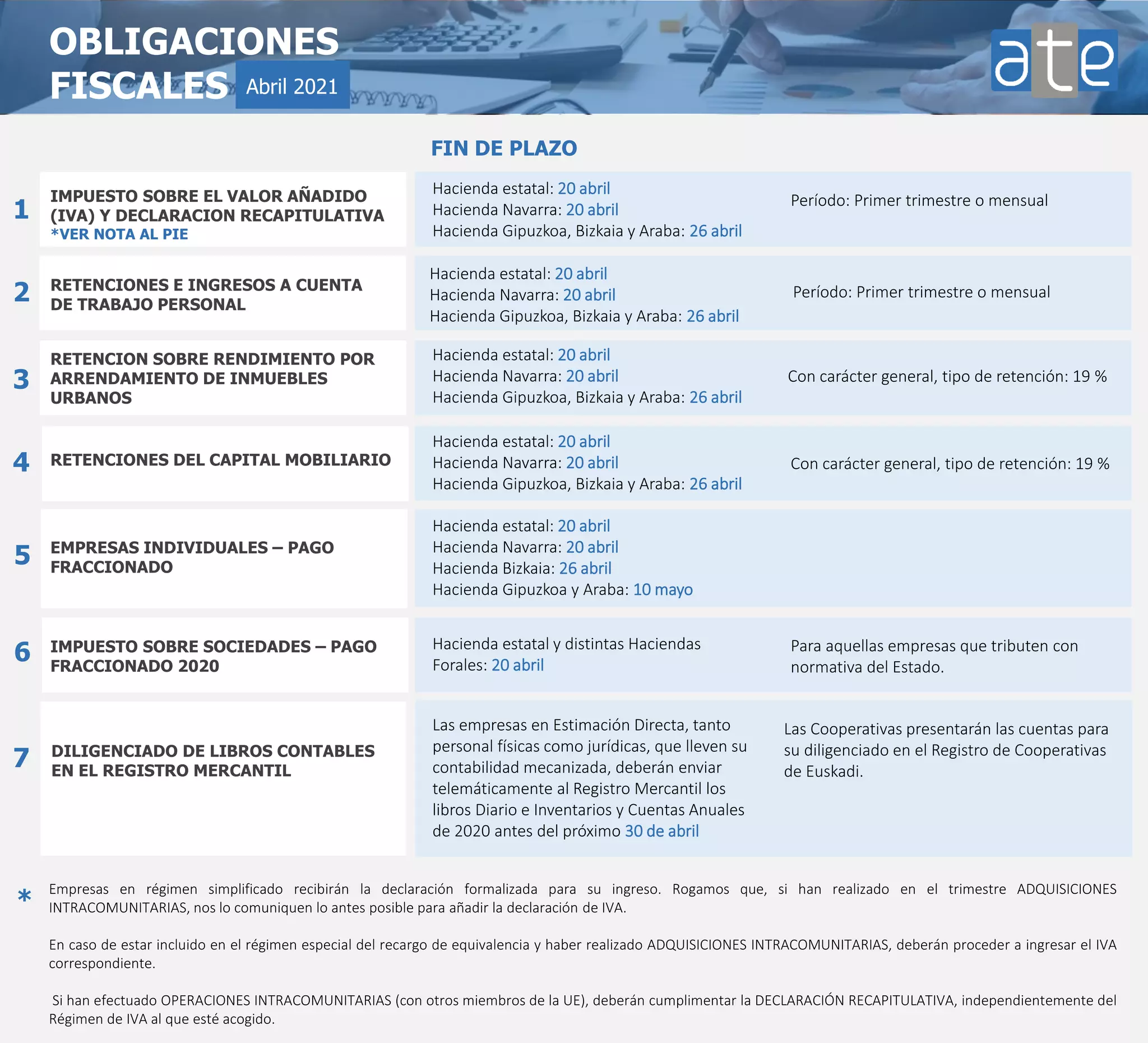

Este documento lista las fechas límite para el cumplimiento de varias obligaciones fiscales en abril de 2021, incluidas las declaraciones de IVA y retenciones, así como los pagos fraccionados del impuesto sobre sociedades. También indica que las empresas deben presentar sus libros contables ante el registro mercantil antes del 30 de abril.