Descargado 27 veces

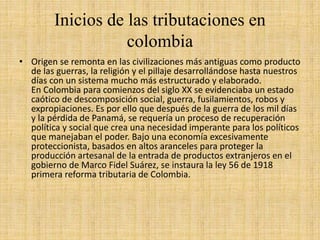

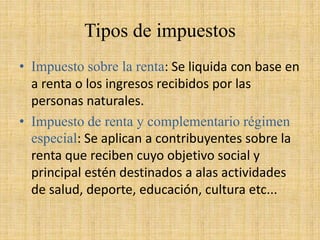

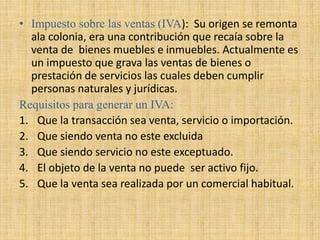

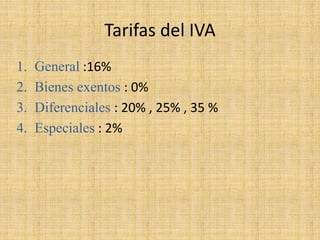

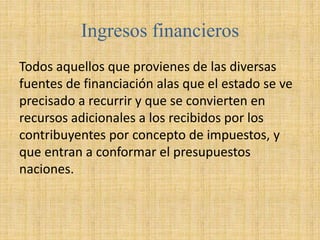

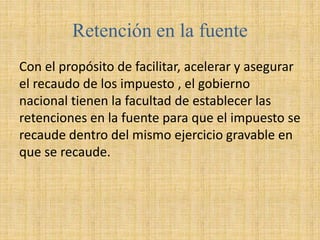

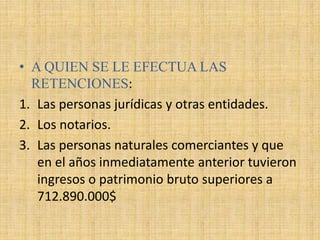

El documento resume los orígenes y tipos de obligaciones tributarias en Colombia. Comienza explicando que los orígenes de la tributación se remontan a civilizaciones antiguas y que en Colombia a comienzos del siglo XX se instauró la primera reforma tributaria en 1918. Luego describe varios impuestos como el impuesto sobre la renta, IVA, impuesto al patrimonio, impuesto de vehículos, y retención en la fuente, entre otros.

![Examen presentacion lista pa exponer iva[1]](https://cdn.slidesharecdn.com/ss_thumbnails/examenpresentacionlistapaexponeriva1-130712130303-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)

![Marco legal de_las_organizaciones[1]](https://cdn.slidesharecdn.com/ss_thumbnails/marcolegaldelasorganizaciones1-140218153129-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)