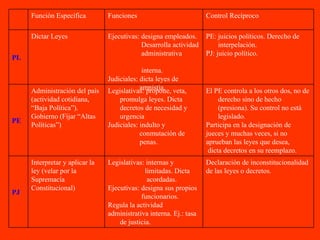

Este documento describe la organización de la Hacienda Pública en Argentina. Explica que existen tres órganos máximos o poderes: el Poder Ejecutivo, el Poder Legislativo y el Poder Judicial. También describe los principios de competencia y jerarquía que rigen las relaciones entre los distintos órganos de la administración pública, y explica las funciones de los órganos máximos y otros órganos secundarios como los de control.