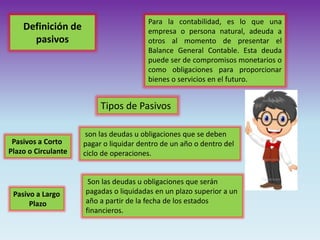

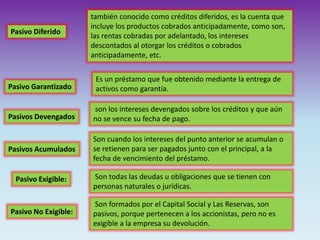

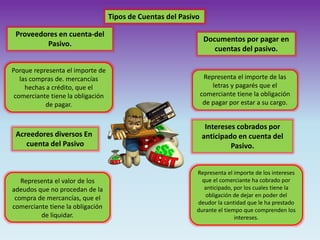

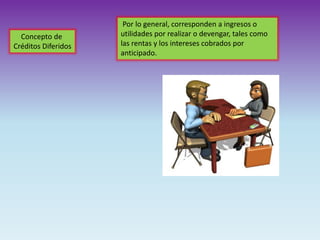

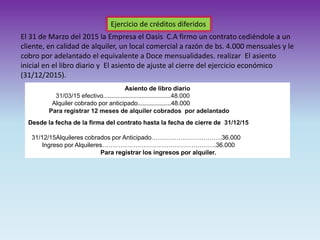

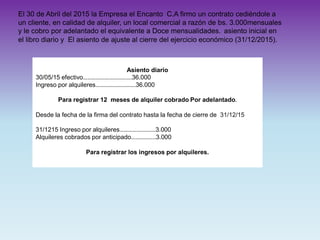

Este documento define los diferentes tipos de pasivos contables como deudas a corto y largo plazo, pasivos diferidos, garantizados, devengados y acumulados. También explica los pasivos exigibles y no exigibles, así como ejemplos de cuentas del pasivo como documentos por pagar, proveedores, acreedores diversos e intereses cobrados por anticipado. Por último, presenta dos ejemplos de cómo registrar contablemente los créditos diferidos por alquileres cobrados anticipadamente.