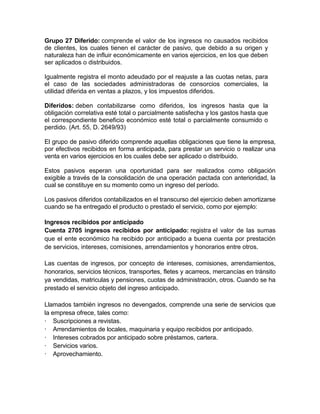

1. Los ingresos recibidos por anticipado, como arrendamientos y suscripciones a revistas, no se contabilizan como ingresos del período sino como pasivos diferidos. Solo se reconocen como ingresos cuando se presta el servicio.

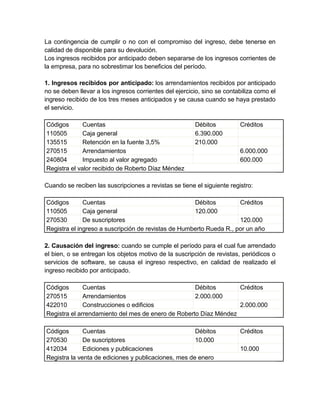

2. Los abonos diferidos registran los ajustes a las cuotas de planes de financiamiento cuando varían los precios de los bienes, como en el caso de un plan de autos donde se ajustan las deudas de los clientes beneficiados.

3. Tanto los ingresos como los abonos