Descargar para leer sin conexión

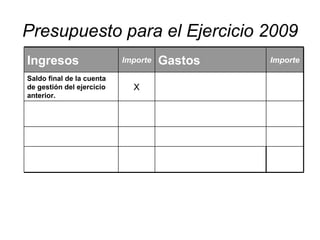

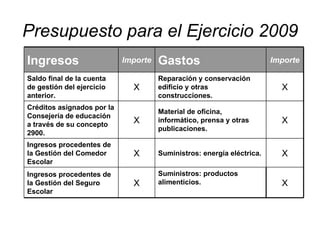

El documento presenta el presupuesto de un centro educativo para el ejercicio 2009, incluyendo los gastos e ingresos presupuestados. Se enumeran las fuentes de ingresos como subvenciones de la consejería de educación, gestión del comedor y seguro escolar. También se detallan las partidas de gasto como suministros, reparaciones y material de oficina. El presupuesto es aprobado por la dirección de área territorial.