Este documento contiene 9 ejercicios de práctica sobre el Impuesto sobre el Valor Añadido (IVA) en España. Los ejercicios cubren temas como sujetos pasivos de IVA, bases imponibles, cuotas de IVA, reglas de prorrata, deducibilidad del IVA soportado y liquidaciones trimestrales.

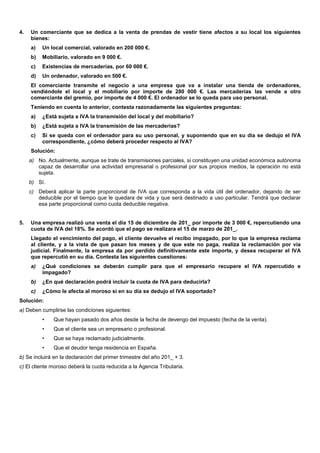

![TEMA 6

Comprueba tu aprendizaje

1. Una empresa adquiere una máquina para instalarla en su fábrica, por importe de 30 000 €, más 18 % de

IVA. La adquisición y entrega del bien se realiza el 30 de enero de 201_ y el pago se realizará a 90 días.

La máquina se dedicará a la producción de la empresa. Contesta a las siguientes cuestiones:

a) ¿Es el comprador sujeto pasivo del IVA? Razona la respuesta.

b) El IVA soportado en la adquisición, ¿es deducible?

c) ¿En qué periodo de liquidación se declarará el IVA soportado de la máquina?

Solución:

a) Sí, es sujeto pasivo de IVA, ya que se trata de una empresa, y la adquisición de la máquina se hace dentro

de la actividad de esta (no es para el uso particular).

b) Sí, el IVA es deducible, porque la adquisición se hace para el desarrollo de la actividad, esta actividad está

sujeta a IVA y el tipo de bien adquirido también está sujeto a dicho impuesto.

c) Se deducirá en el trimestre en el que se ha adquirido, no en el que se pague. Por tanto, se declarará en el

primer trimestre de 201_.

2. Siguiendo con la Actividad 1, y suponiendo que en el momento de firmar el acuerdo de compra, el

comprador hiciera una entrega a cuenta por 5 000 €, contesta a las siguientes cuestiones:

a) El anticipo entregado, ¿devenga IVA?

b) En caso afirmativo, calcula la cuota de IVA. Indica en qué momento se devenga y en qué momento

será deducible.

c) ¿Cuál será la base imponible y la cuota de IVA de la factura que se cumplimentará cuando se

entregue definitivamente la factura?

d) El IVA soportado en este supuesto, ¿es diferente del soportado en caso de que no se hubiera

entregado anticipo?

Solución:

a) Efectivamente, el anticipo devengará IVA.

b) Primero determinamos la base imponible (5 000 €/ 1,18) = 4 237,29 €. Posteriormente, aplicamos a la base

imponible el IVA = 4 237,29 · 18 % = 762,71 €. Se devenga en el momento de la entrega del anticipo. Se

deducirá en la declaración de ese trimestre.

c) Base imponible = 30 000 € – 4 237,29 € = 25 762,71 €. Cuota iva = 25 762,71 x 0,18 = 4 637,29

d) No, el IVA soportado tiene que ser el mismo, ya sea con o sin anticipo.

3. Una empresa ha vendido a otra bienes por importe de 2 000 €. En la factura, además, se ha incluido un

descuento comercial del 2 %, gastos de portes por 200 €, coste del seguro por 60 € y gastos de

embalajes por 40 €. Como se va a pagar a plazos, se incluyen además 100 € en concepto de intereses.

Determina:

a) La base imponible de la factura.

b) La cuota de IVA, suponiendo que las mercaderías están gravadas por el tipo de IVA reducido.

Solución:

a) Base imponible = [2 000 € – (2 000 € · 2 %) + 200 € + 60 € + 40 € ] = 2 260 €

b) Cuota de IVA = Base imponible · 8 % = 2 260 € · 8 % = 180,80 €](https://image.slidesharecdn.com/ctatema6-130213071056-phpapp02/85/Cta-tema-6-1-320.jpg)

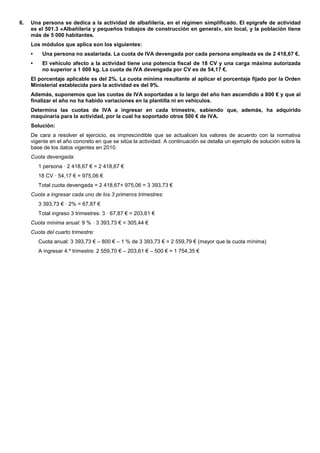

![7. Una empresa que aplica la regla de prorrata general tuvo durante el año 20_0 un volumen de ventas de

200 000 €, de las cuales 120 000 € se hicieron en operaciones sujetas a IVA y el resto en operaciones no

sujetas. A lo largo del siguiente año, 20_1, realiza las siguientes operaciones:

Solución:

A partir de esta información:

a) Liquida las cuotas de IVA correspondientes a los tres primeros trimestres de 20_1, aplicando la

prorrata provisional.

b) Liquida las cuotas de IVA del cuarto trimestre, regularizando con la prorrata definitiva.

Solución:

a) Cálculo de la prorrata provisional: 120 000 € / 200 000 € = 60 %

Liquidación de IVA de los tres primeros trimestres:

IVA repercutido IVA soportado

Trimestre Base Imp. Cuota Total soport. Prorrata A ingresar

1 60 000 € 10 800 € 4 000 € 2 400 € 8 400 €

2 50 000 € 9 000 € 3 000 € 1 800 € 7 000 €

3 40 000 € 7 200 € 2 000 € 1 200 € 6 000 €

b) Cálculo de la prorrata definitiva:

[60 000 € + 50 000 € + 40 000 € + 65 000 €] / [85 000 € + 70 000 € + 55 000 € + 85 000 €] = 73 %

Total IVA soportado: 4 000 € + 3 000 € + 2 000 € + 5 000 € = 14 000 €

Cálculo de la cuota IVA soportado deducible: 14 000 € · 73 % = 10 220 €

Cálculo de la cuota IVA deducible cuarto trimestre: 10 220 € – 2 400 € – 1 800 € – 1 200 € = 4 820 €

Cálculo de la cuota a ingresar cuarto trimestre:

IVA repercutido: 65 000 € · 18 % = 11 700 €

IVA deducible 4.º trimestre: 4 820 €

A ingresar: 11 700 € – 4 820 € = 6 880 €](https://image.slidesharecdn.com/ctatema6-130213071056-phpapp02/85/Cta-tema-6-4-320.jpg)