Descargar para leer sin conexión

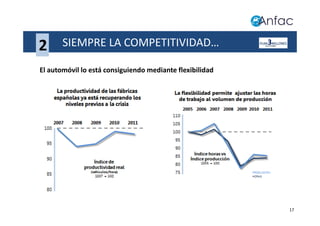

![2 SIEMPRE LA COMPETITIVIDAD…

HEMOS DESTRUIDO MENOS EMPLEO EN LA CRISIS Y PRONTO EMPEZAREMOS A

CREAR EMPLEO NUEVO. EMPLEO SOSTENIBLE Y DE CALIDAD.

La Cantidad de Empleo La Calidad del Empleo

2008 2009 2010 2011

100 2008 2009 2010 2011

90

95 85

80 % Contratos fijos

90

Índice de ocupación 75

[2008 = 100]

85 70

FÁBRICAS españolas de

FÁBRICAS españolas de

Automóviles

Automóviles

TOTAL ECONOMÍA

TOTAL ECONOMÍA

In Germany the share [of temporary contracts ] is

a constant 14 percent but in Spain it reaches a

peak in 34.6 percent in 2006 and then drops to 24

percent.

(European Competitiveness Report 2011)

15](https://image.slidesharecdn.com/plan3millonespresentacionv6-130211054632-phpapp01/85/Plan-3-millones-ANFAC-11-320.jpg)

Este documento presenta un plan para aumentar la producción de vehículos en España a 3 millones de unidades anuales para mejorar la competitividad de la industria automovilística española. El plan propone medidas como recuperar el mercado interior, mejorar la competitividad industrial, fomentar la competitividad en mercados globales, mejorar la integración del sector y una regulación más inteligente. El objetivo es crecer la producción en 1 millón de vehículos, crear 73.000 empleos y aumentar el PIB en un 1%, ayudando a