Recomendados

Más contenido relacionado

Similar a Plan de cuentas (1)

Similar a Plan de cuentas (1) (20)

Más de Uneg

Último

Último (20)

Plan de cuentas (1)

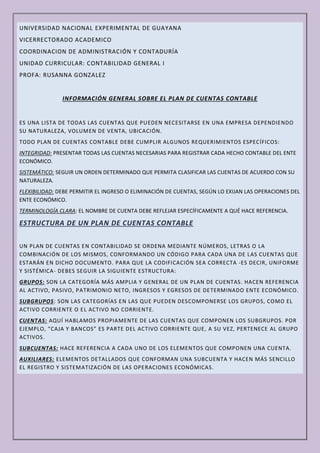

- 1. UNIVERSIDAD NACIONAL EXPERIMENTAL DE GUAYANA VICERRECTORADO ACADEMICO COORDINACION DE ADMINISTRACIÓN Y CONTADURÍA UNIDAD CURRICULAR: CONTABILIDAD GENERAL I PROFA: RUSANNA GONZALEZ INFORMACIÓN GENERAL SOBRE EL PLAN DE CUENTAS CONTABLE ES UNA LISTA DE TODAS LAS CUENTAS QUE PUEDEN NECESITARSE EN UNA EMPRESA DEPENDIENDO SU NATURALEZA, VOLUMEN DE VENTA, UBICACIÓN. TODO PLAN DE CUENTAS CONTABLE DEBE CUMPLIR ALGUNOS REQUERIMIENTOS ESPECÍFICOS: INTEGRIDAD: PRESENTAR TODAS LAS CUENTAS NECESARIAS PARA REGISTRAR CADA HECHO CONTABLE DEL ENTE ECONÓMICO. SISTEMÁTICO: SEGUIR UN ORDEN DETERMINADO QUE PERMITA CLASIFICAR LAS CUENTAS DE ACUERDO CON SU NATURALEZA. FLEXIBILIDAD: DEBE PERMITIR EL INGRESO O ELIMINACIÓN DE CUENTAS, SEGÚN LO EXIJAN LAS OPERACIONES DEL ENTE ECONÓMICO. TERMINOLOGÍA CLARA: EL NOMBRE DE CUENTA DEBE REFLEJAR ESPECÍFICAMENTE A QUÉ HACE REFERENCIA. ESTRUCTURA DE UN PLAN DE CUENTAS CONTABLE UN PLAN DE CUENTAS EN CONTABILIDAD SE ORDENA MEDIANTE NÚMEROS, LETRAS O LA COMBINACIÓN DE LOS MISMOS, CONFORMANDO UN CÓDIGO PARA CADA UNA DE LAS CUENTAS QUE ESTARÁN EN DICHO DOCUMENTO. PARA QUE LA CODIFICACIÓN SEA CORRECTA -ES DECIR, UNIFORME Y SISTÉMICA- DEBES SEGUIR LA SIGUIENTE ESTRUCTURA: GRUPOS: SON LA CATEGORÍA MÁS AMPLIA Y GENERAL DE UN PLAN DE CUENTAS. HACEN REFERENCIA AL ACTIVO, PASIVO, PATRIMONIO NETO, INGRESOS Y EGRESOS DE DETERMINADO ENTE ECONÓMICO. SUBGRUPOS: SON LAS CATEGORÍAS EN LAS QUE PUEDEN DESCOMPONERSE LOS GRUPOS, COMO EL ACTIVO CORRIENTE O EL ACTIVO NO CORRIENTE. CUENTAS: AQUÍ HABLAMOS PROPIAMENTE DE LAS CUENTAS QUE COMPONEN LOS SUBGRUPOS. POR EJEMPLO, “CAJA Y BANCOS” ES PARTE DEL ACTIVO CORRIENTE QUE, A SU VEZ, PERTENECE AL GRUPO ACTIVOS. SUBCUENTAS: HACE REFERENCIA A CADA UNO DE LOS ELEMENTOS QUE COMPONEN UNA CUENTA. AUXILIARES: ELEMENTOS DETALLADOS QUE CONFORMAN UNA SUBCUENTA Y HACEN MÁS SENCILLO EL REGISTRO Y SISTEMATIZACIÓN DE LAS OPERACIONES ECONÓMICAS.

- 2. 1. ACTIVO 1.1. ACTIVO CORRIENTE. 1.1.1. EFECTIVO Y EQUIVALENTES DE EFECTIVO. 1.1.1.01. CAJA. 1.1.1.01.02. CAJA MENOR. 1.1.1.01.02.01. CAJA MENOR MONEDA NACIONAL. 1.1.1.01.02.02. CAJA MENOR MONEDA EXTRANJERA. 1.1.1.02. BANCOS 1.1.1.02.01. CUENTAS DE AHORRO 1.1.1.02.01.01. CUENTA DE AHORRO BANCO DE CHILE. 1.2 ACTIVOS NO CORRIENTES 1.2.1. PROPIEDAD, PLANTA Y EQUIPO 1.2.1.01. MOBILIARIO 1.2.1.02. DEPRECIACIÓN ACUMULADA MOBILIARIO 1.2.1.03. EQUIPOS DE CÓMPUTO. 1.2.2.04. DEPRECIACIÓN ACUMULADA DE LOS EQUIPOS DE CÓMPUTO. 2. PASIVO 2.1 PASIVO CORRIENTE 2.1.1. EFECTOS Y CUENTAS POR PAGAR. 2.1.1.02. CUENTAS POR PAGAR. 2.1.1.02.01. PROVEEDORES. 2.1.1.02.02. SERVICIOS PÚBLICOS. 2.1.1.02.03. ARRIENDO DE INMUEBLES. 2.1.2. PRÉSTAMOS BANCARIOS.

- 3. 2.2. PASIVOS NO CORRIENTE 2.2.5. PROVISIONES 3. PATRIMONIO 3.1.0 CAPITAL SOCIAL. 3.1.1. RESERVAS. 3.1.1.01 RESERVA LEGAL. 3.1.2 RESULTADO DEL EJERCICIO 4. INGRESOS 4.1. INGRESOS 4.1.1. INGRESOS OPERATIVOS 4.2. OTROS INGRESOS 5. COSTOS 5.1. COSTOS 5.1.1. COSTOS OPERACIONALES 5.1.1.01. COMPRAS 5.1.1.02. GASTOS DE IMPORTACIÓN 5.1.1.03. IMPUESTOS 6. GASTOS 6.1. PERSONAL 6.1.1. NOMINA EMPLEADOS 6.2. LOCALES, OFICINAS Y SERVICIOS

- 4. LA ESTRUCTURA VA DE LO MÁS GENERAL A LO MÁS ESPECÍFICO, CON EL FIN DE CUMPLIR CON LOS REQUISITOS DESCRITOS EN EL PUNTO ANTERIOR. POR OTRO LADO, PARA FACILITAR LA LECTURA Y REGISTRO DE LOS DATOS INCORPORADOS EN EL PLAN DE CUENTAS, DEBES ASIGNAR UNA NUMERACIÓN NEMOTÉCNICA A LA ESTRUCTURA, EL SISTEMA MÁS USUAL PARA CODIFICAR UN PLAN DE CUENTAS EN CONTABILIDAD DEBIDO A QUE PERMITE AGRUPACIONES ILIMITADAS Y FACILITA LA TAREA DE AGREGAR O INTERCALAR CUENTAS QUE VAYAN SURGIENDO PRODUCTO DE LAS OPERACIONES DEL ENTE ECONÓMICO. CLASIFICACIÓN DE UN PLAN DE CUENTAS EN ESTE SENTIDO, LA CLASIFICACIÓN DE LAS CUENTAS CONTABLES PODRÍA HACERSE DE LA SIGUIENTE MANERA: ESTE ES SOLO UN EJEMPLO DE CÓMO SE ESTRUCTURA Y CODIFICA UN PLAN DE CUENTAS CONTABLE. LA EXTENSIÓN, DENSIDAD Y COMPLEJIDAD DEL MISMO DEPENDERÁ DEL TAMAÑO DE LA EMPRESA Y LA MAGNITUD DE OPERACIONES QUE REALICE EN EL PERÍODO. NO OLVIDES QUE, PARA LA ASIGNACIÓN DE LAS CUENTAS A CADA UNO DE LOS SUBGRUPOS, DEBES TENER CLARA LA NATURALEZA DE CADA UNA DE LAS MISMAS. ES IMPORTANTE QUE COMPLEMENTES EL PLAN DE CUENTAS CON UN MANUAL DE CUENTAS QUE PRESENTE LAS INSTRUCCIONES PERTINENTES PARA SU LECTURA Y UTILIZACIÓN, FACILITANDO ASÍ EL REGISTRO Y ANÁLISIS POSTERIOR. EN LA ACTUALIDAD, LOS SOFTWARES CONTABLES MÁS COMPLETOS TRAEN INCORPORADO UN PLAN DE CUENTAS ESTRUCTURADO BAJO LOS MÁS ALTOS ESTÁNDARES DE CALIDAD. ASÍ, SOLO DEBES PREOCUPARTE POR INGRESAR LOS DATOS CORRESPONDIENTES A CADA TRANSACCIÓN, YA SEA A NIVEL DE LAS SUBCUENTAS O A NIVEL DE LAS AUXILIARES. 6.2.1. SERVICIOS PÚBLICOS 6.2.2. ALQUILERES 6.2.3. SERVICIO DE MENSAJERÍA 6.3. SERVICIOS CONTRATADOS.