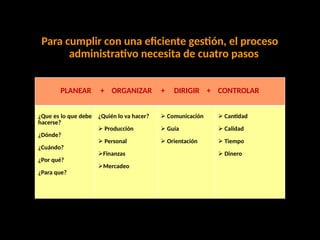

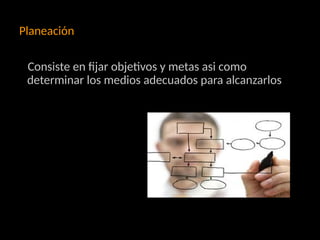

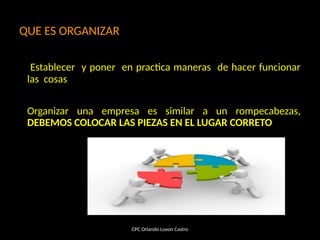

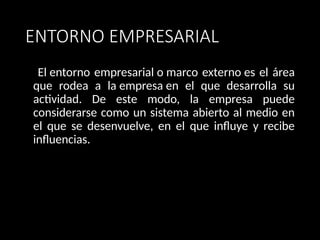

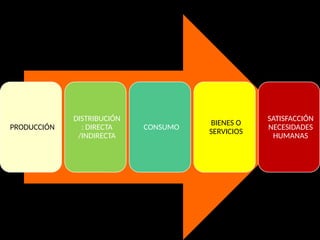

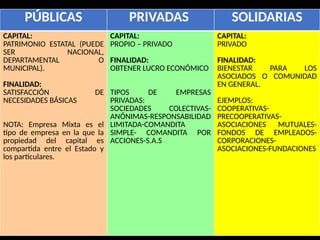

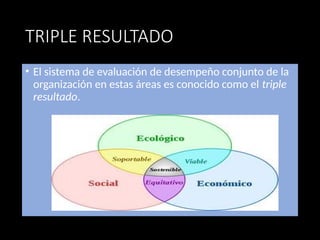

El documento trata sobre la gestión empresarial y la importancia de la administración eficiente para el crecimiento y desarrollo de las empresas. Se destacan elementos clave como la planificación, la organización y el proceso administrativo, que incluyen la definición de objetivos y la asignación de recursos. También aborda el entorno empresarial y las áreas funcionales que contribuyen al éxito organizacional.

![Planeacion[1]](https://cdn.slidesharecdn.com/ss_thumbnails/planeacion1-110814130718-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)

![Planeacion[1]](https://cdn.slidesharecdn.com/ss_thumbnails/planeacion1-110814123957-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)