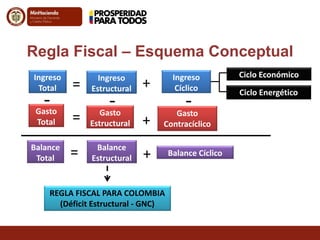

Este documento presenta un resumen de la coyuntura económica colombiana y el avance de reformas estructurales. En la primera sección, analiza la demanda y oferta, destacando el crecimiento del PIB, la baja tasa de desempleo e inversión extranjera. Luego, revisa el comportamiento del tipo de cambio y las intervenciones del Banco de la República. En la tercera sección, hace seguimiento al Plan de Impulso a la Productividad y el Empleo. La cuarta sección describe avances en la Reg