Descargar para leer sin conexión

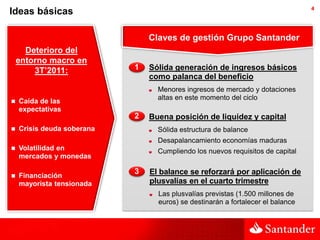

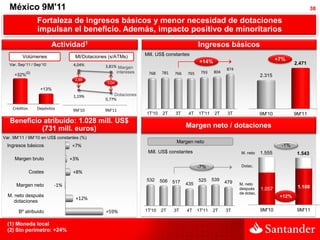

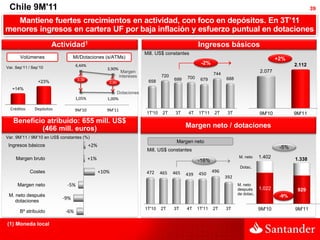

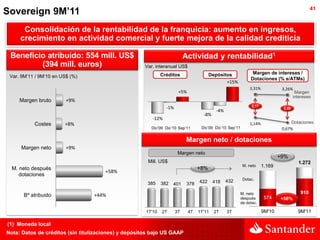

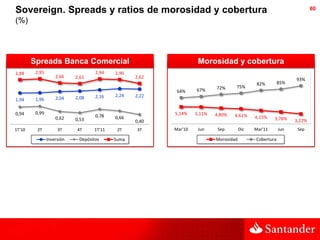

El documento proporciona información sobre los resultados financieros del Grupo Santander para los primeros nueve meses de 2011. Resalta que a pesar del deterioro del entorno macroeconómico, el Grupo ha mantenido su capacidad de generar beneficios gracias a la solidez de sus ingresos básicos. Sin embargo, los ingresos de mercado y las mayores dotaciones en el tercer trimestre han impactado negativamente los resultados. El documento también destaca la buena posición de liquidez y capital del Grupo.