Descargar como PDF, PPTX

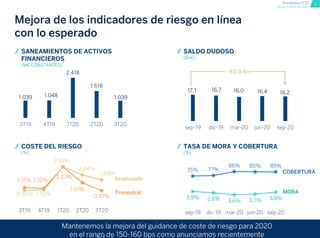

Este documento presenta los resultados del tercer trimestre de 2020 para BBVA. Los principales puntos son: 1) El beneficio atribuido fue de 1.141 millones de euros, un 4,1% más que en el mismo periodo del año anterior en términos constantes. 2) El margen bruto creció un 5% interanual en términos constantes, hasta 5.663 millones, impulsado principalmente por el margen de intereses. 3) Los gastos de explotación disminuyeron un 3,8% interanual en términ