Descargar para leer sin conexión

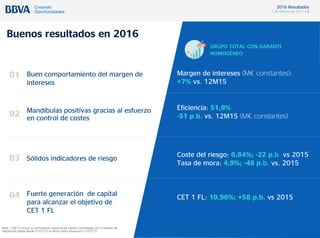

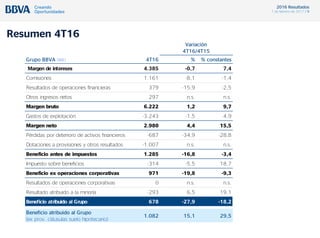

El documento presenta los resultados financieros de BBVA para 2016. BBVA obtuvo buenos resultados a pesar de la complejidad del entorno, con un resultado atribuido de 3,475 millones de euros. El margen de intereses creció un 7% en comparación con 2015, mientras que los gastos de explotación disminuyeron un 51 puntos básicos, lo que resultó en mandíbulas positivas. Los indicadores de riesgo también fueron sólidos, con una tasa de mora del 4.9% y un coste del riesgo del 0.84%.