Descargar para leer sin conexión

![g e s t i ó n d e p e r s o n a s2018 P.96

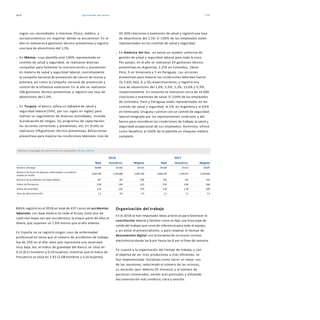

Dimisiones voluntarias de la plantilla (turn-over) (1)

y distribución por género (Grupo BBVA. Porcentaje)

2018 2017

Tasa rotación

total empleados Hombres Mujeres

Tasa rotación

total empleados Hombres Mujeres

España 1,3 62,6 37,4 1,0 66,3 33,7

Estados Unidos 13,0 41,2 58,8 14,0 39,1 60,9

México 13,3 50,7 49,3 12,9 51,3 48,7

Turquía 3,9 41,2 58,8 3,4 36,8 63,2

América del Sur 7,7 42,7 57,3 7,6 45,6 54,4

Resto de Eurasia 4,5 46,0 54,0 5,4 63,1 36,9

Total 7,6 47,1 52,9 7,3 47,5 52,5

(1) Turn-over= [Bajas voluntarias (excluidas prejubilaciones)/nº empleados al inicio del periodo] x 100

Alta de empleados por género (Grupo BBVA. Número)

2018 2017

Total Hombres Mujeres Total Hombres Mujeres

España 3.242 1.494 1.748 2.714 1.175 1.539

Estados Unidos 2.657 1.184 1.473 2.987 1.373 1.614

México 8.133 4.184 3.949 7.664 4.024 3.640

Turquía 2.223 987 1.236 1.931 827 1.104

América del Sur 3.386 1.569 1.817 3.787 1.708 2.079

Resto de Eurasia 155 96 59 68 36 32

Total 19.796 9.514 10.282 19.151 9.143 10.008

De las que nuevas incorporaciones son (1):

España 1.252 786 466 1.237 827 410

Estados Unidos 2.650 1.177 1.473 2.951 1.350 1.601

México 5.951 2.997 2.954 6.468 3.314 3.154

Turquía 2.186 973 1.213 1.823 795 1.028

América del Sur 2.521 1.213 1.308 2.765 1.427 1.338

Resto de Eurasia 142 88 54 55 30 25

Total 14.702 7.234 7.468 15.299 7.743 7.556

(1) Se incluyen las altas por consolidaciones.](https://image.slidesharecdn.com/bbvaen2018esp-190318162728/85/BBVA-en-2018-97-320.jpg)

El documento presenta los resultados financieros de BBVA en 2018. El beneficio atribuido ascendió a 5.324 millones de euros, un 51% más que en 2017. La rentabilidad sobre el patrimonio tangible fue del 14,1% y el ratio de capital CET1 fully-loaded terminó el año en el 11,34%. BBVA también contribuyó a dar respuesta a retos sociales como el cambio climático y la desigualdad a través de su Compromiso 2025 con las finanzas sostenibles.