Descargar como PDF, PPTX

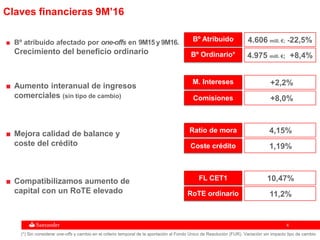

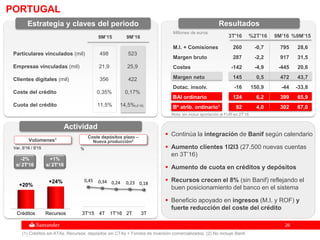

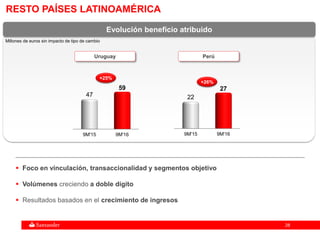

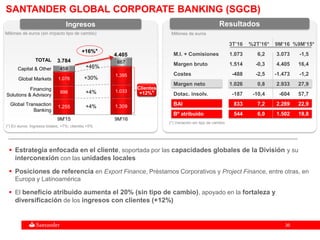

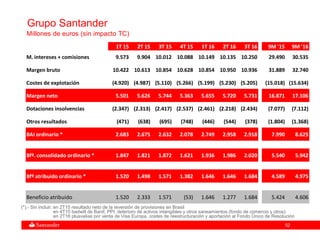

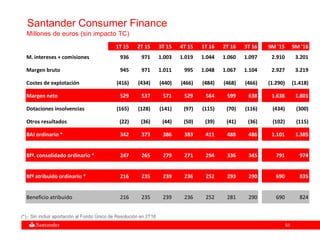

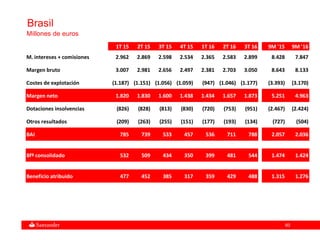

Este documento presenta los resultados financieros de Banco Santander para los primeros nueve meses de 2016. Advierte que las previsiones contenidas están sujetas a riesgos e incertidumbres. El beneficio atribuido disminuyó un 22,5% debido a efectos no recurrentes en el segundo trimestre, mientras que el beneficio ordinario creció un 8,4%. Los ingresos aumentaron apoyados en el margen de intereses y comisiones, mientras que los costes se mantuvieron controlados. La calidad crediticia siguió mejorando con menores dotaciones