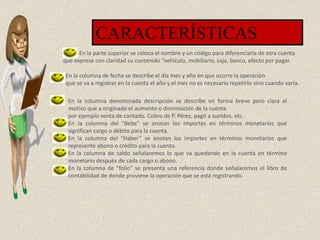

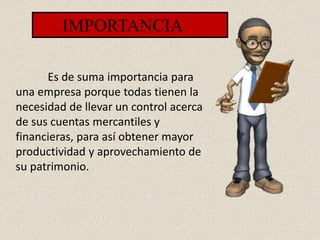

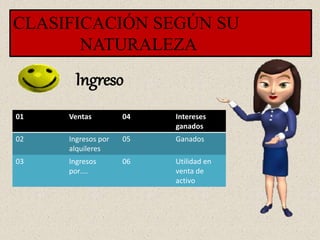

Este documento describe las cuentas contables y sus características. Explica que las cuentas se clasifican como deudoras o acreedoras dependiendo si representan depósitos u operaciones financieras. Detalla que las cuentas incluyen información como fecha, descripción, débitos, créditos y saldos. También destaca la importancia de llevar un control de cuentas para obtener mayor productividad y aprovechamiento del patrimonio de una empresa. Finalmente, clasifica las cuentas según su naturaleza entre ingresos como