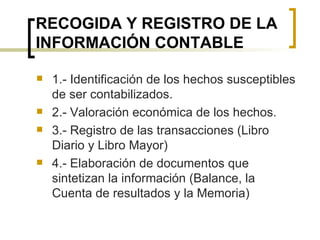

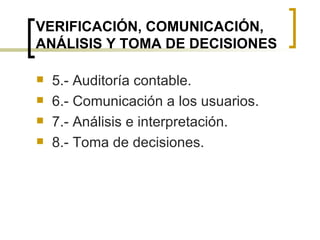

La contabilidad sirve para recoger y comunicar de forma estructurada la información sobre la actividad empresarial, lo que influye en la toma de decisiones. Se identifican los hechos económicos, se valoran, registran y sintetizan en documentos como el balance y la cuenta de resultados, que son auditados, analizados e interpretados para la toma de decisiones.