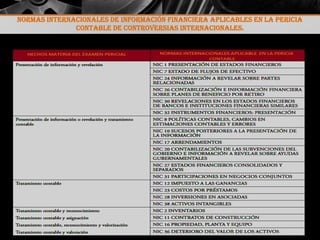

Este documento resume las Normas Internacionales de Información Financiera (NIIF) y su aplicación en la pericia contable de controversias internacionales. Las NIIF son un conjunto de normas diseñadas para aplicarse en los estados financieros de las compañías con el fin de dotar de utilidad y transparencia a la información contable en una economía globalizada. Su aplicación en la pericia contable permite resolver conflictos internacionales mediante la comparabilidad y consolidación de la información financiera entre grupos económicos.