Descargar para leer sin conexión

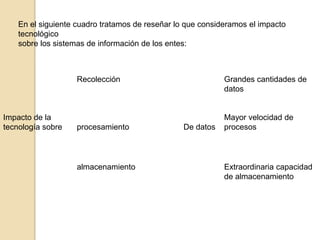

Este documento describe el impacto de la tecnología en la contabilidad. Al incorporar las tecnologías de la información en la contabilidad, se producen mejoras en la velocidad de los procesos y cambios en los sistemas de información contable. Las tecnologías permiten obtener balances y cuentas en tiempo real, depositar cuentas en registros mercantiles por Internet, liquidar impuestos por Internet, y enviar facturas por intercambio electrónico de información.