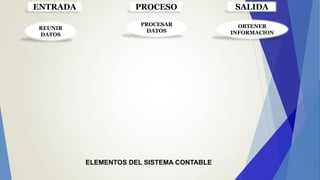

El documento describe los elementos de un sistema contable, incluyendo entradas, procesos, salidas y retroalimentación. Explica que un sistema contable es un conjunto de métodos y procedimientos para recopilar, clasificar, describir e informar sobre las finanzas y operaciones de un negocio. También cubre los objetivos de diseñar un sistema contable que genere información financiera relevante y apoye la toma de decisiones.